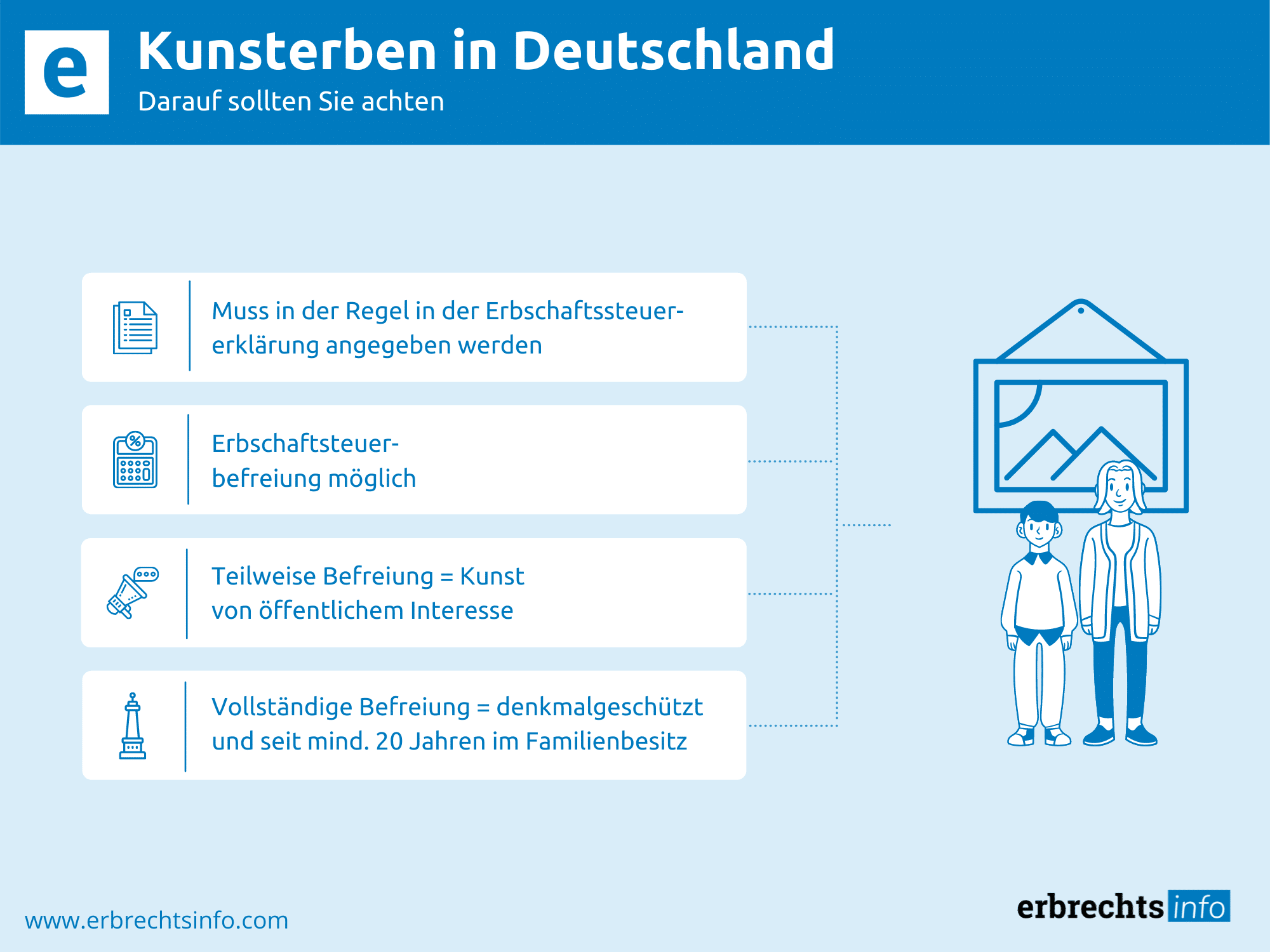

Für den Fall, dass bestimmte Voraussetzungen erfüllt sind, sieht das Erbschaftssteuergesetz nach § 13 Abs. 1 Nr. 2 lit. a vor, dass eine Kunst Erbschaft mit 60% ihres Wertes erbschaftsteuerfrei bleibt.

Dabei muss die Erhaltung der Kunst Erbschaft zunächst einmal im öffentlichen Interesse liegen. Hierfür muss die Erbschaft Kunst von Bedeutung für Kunst, Geschichte oder Wissenschaft sein. Dabei muss die Bedeutung der Kunst Erbschaft im Sinne des Erbrechts ggf. durch ein Gutachten nachgewiesen werden.

Dies können neben Kunstgegenständen auch Kunstsammlungen oder wissenschaftliche Sammlungen, Bibliotheken oder Archive sein. Jedoch befürwortet die Finanzverwaltung in der Regel ein öffentliches Interesse, wenn die Kunst Erbschaft im Inland oder aber in Europa verbleibt. Allerdings wird beim Kunst erben außerhalb Europas eine Befürwortung des öffentlichen Interesses an einer Erhaltung stark vom Einzelfall abhängen.

Eine teilweise Steuerbefreiung beim Kunst erben setzt ferner voraus, dass die jährlichen Aufwendungen (Kosten) die mit der Kunst Erbschaft verbunden sind von den Einnahmen, die mit der Erbschaft Kunst erzielbar sind, übertroffen werden. Die Kunst Erbschaft muss somit wirtschaftlich rentabel sein.

Zusätzlich muss eine Kunst Erbschaft auch zugänglich sein für die Volksbildung oder für Forschungszwecke. Dabei müssen dann entweder die Kunstgegenstände für die Besichtigung durch Dritte zugänglich sein oder sie müssen für Wissenschaftler verfügbar sein für die Forschung.

Eine Kunst Erbschaft kann ferner zu 100% von der Erbschaftsteuer Kunstsammlungen befreit werden, wenn zusätzlich zu den vorgenannten Bedingungen der Erbe bereit ist, die Erbschaft Kunst den aktuellen Denkmalpflege Bestimmungen zu unterstellen. Dies befreit die Kunst im Nachlass jedoch nur vollständig, wenn sich die Kunstgegenstände bereits mehr als 20 Jahre im Familienbesitz befinden. Alternativ kann die Kunst Erbschaft jedoch auch im Verzeichnis national wertvollen Kulturguts bzw. national wertvoller Archive eingetragen sein. Für eine vollständige Steuerbefreiung kann es jedoch ausreichen, wenn eine Kunst Erbschaft als Kunstsammlung bereits seit 20 Jahren existiert und nur ein einzelnes Werk zu einem späteren Zeitpunkt in die Sammlung aufgenommen wurde.

Für den Fall, dass eine Kunst Erbschaft von den Finanzbehörden als steuerfrei eingestuft wurde, hängt es am Umgang mit der Erbschaft Kunst durch den Erben, ob diese langfristig auch steuerfrei bleibt. Dabei kann nach § 13 Abs. 1 Nr. 2 S. 2 ErbStG bereits erteilte Befreiung von der Erbschaftsteuer Kunstsammlungen wieder rückwirkend aufgehoben werden. Hierbei kommt dies zum Tragen, wenn die Kunst Erbschaft innerhalb von zehn Jahren nach dem Erbfall durch den Erben veräußert wird oder die Voraussetzungen für die Steuerbefreiung der Kunst Erbschaftsteuer innerhalb dieses Zeitraums entfallen. Jedoch darf die Kunst Erbschaft innerhalb der 10-Jahresfrist als Schenkung oder weitere Vererbung auf einen neuen Eigentümer übergehen. Hierbei ist die Übertragung steuerunschädlich. Allerdings macht ein Verkauf der Kunst Erbschaft die Steuerbefreiung rückwirkend nichtig.

Eine Kunst Erbschaft ist Teil des Nachlasses und gehört in das Bestandsverzeichnis. Für den Fall, dass Kunst im Nachlass nicht in der Erbschaftsteuererklärung angegeben wird, liegt eine Steuerstraftat vor.

Durch eine Übertragung einer Kunst Erbschaft auf eine gemeinnützige Stiftung wird die Kunst im Nachlass sowohl erbschaftsteuerfrei als auch schenkungssteuerfrei. Dabei kann dies sowohl vom Erblasser zu Lebzeiten als auch von seinen Erben im Erbfall veranlasst werden. Für den Fall, dass beim Kunst erben die Kunstgegenstände innerhalb von 24 Monaten nach dem Entstehen einer Erbschafts- oder Schenkungsteuer auf eine gemeinnützige Stiftung übertragen werden, führt dies zu einem rückwirkenden Entfallen der Steuern.

Gerade bei großen Vermögen und wertvoller Kunst im Nachlass haben Erben oftmals ein Problem, die fällige Erbschaftsteuer aufzubringen. Hierfür hat das Gesetz die Option geschaffen gemäß § 224a Abgabenordnung, dass eine fällige Erbschafts- oder Vermögensteuer auch durch eine Hingabe einer Kunst Erbschaft oder Teilen davon beglichen werden kann. Dabei ist jedoch vorausgesetzt, dass das betreffende Bundesland ein öffentliches Interesse an der Erbschaft Kunst begründet. Dabei kann dann ein öffentlich-rechtlicher Vertrag geschlossen werden. Jedoch besteht kein Anspruch des Steuerpflichtigen auf den Abschluss eines solchen Vertrages.

Für den Fall, dass ein Steuerpflichtiger diese Option wählen will, hat er ein Vertragsangebot bei der obersten Finanzbehörde des betreffenden Bundeslandes abzugeben. Dabei muss der Vertrag allerdings vom Kulturministerium als Landesbehörde genehmigt werden. Kommt der Vertrag über die Erbschaft Kunst zustande, erlischt auch die Steuerschuld.

Eine Kunst Erbschaft stellt ein komplexes Erbrechtsthema für den Erben dar und sollte unbedingt mit einem erfahrenen Anwalt für Erbrecht besprochen werden. Dabei stellt jede Erbschaft mit Kunst im Nachlass einen individuellen Fall dar, der unterschiedliche Handlungsoptionen zulassen kann.

Hat man als Erbe Kunst mit seiner Erbschaft geerbt, bietet es sich immer an , in diesem Zusammenhang eine Beratung bei einem erfahrenen Anwalt für Erbrecht zu suchen. Dies ist besonders aus erbschaftssteuerlichen Gründen wichtig, da ein Kunsterbschaft ganz oder teilweise von der Steuer befreit sein kann. Im individuellen Fall kann ein Anwalt für Erbrecht prüfen, ob bei einer Kunsterbschaft die Kunst evtl. von öffentlichem Interesse ist, wirtschaftlich ist und auch zugänglich ist, um eine teilweise Befreiung von der Steuer zu erfahren.

Auch kann er prüfen ob die geerbte Kunst evtl. unter Denkmalschutz gestellt werden kann und bereits seit mindestens 20 Jahren im Familienbesitz ist, um eine vollständige Steuerbefreiung zu erhalten. Da es sehr viele Handlungsoptionen in Bezug auf eine steuerliche Behandlung von Kunst Erbschaften gibt, ist es gerade bei wertvollem Kunsterbe unbedingt zu prüfen, wie man steuerliche Vorteile nutzen kann. Dabei ist ein Anwalt für Erbrecht der richtige Partner maximale Steuervorteile beim Kunst erben geltend machen zu können. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Kunst erben.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung