Im Bundesgesetzbuch in Deutschland (BGB) ist im § 1922 f geregelt, dass das Vermögen eines Erblassers als Ganzes auf die Erben übergeht.

Dabei werden alle Rechtsverhältnisse und sein Vermögen, das der Erblasser hinterlassen hat auch auf seine Erben aufgeteilt. Dabei meint diese Definition neben den Rechten, die ein Erblasser erworben hat eben auch die Pflichten. Deshalb gehören zum Vermögen eines Verstorbenen rechtlich auch alle offenen Forderungen sowie seine offenen Verbindlichkeiten und damit Schulden.

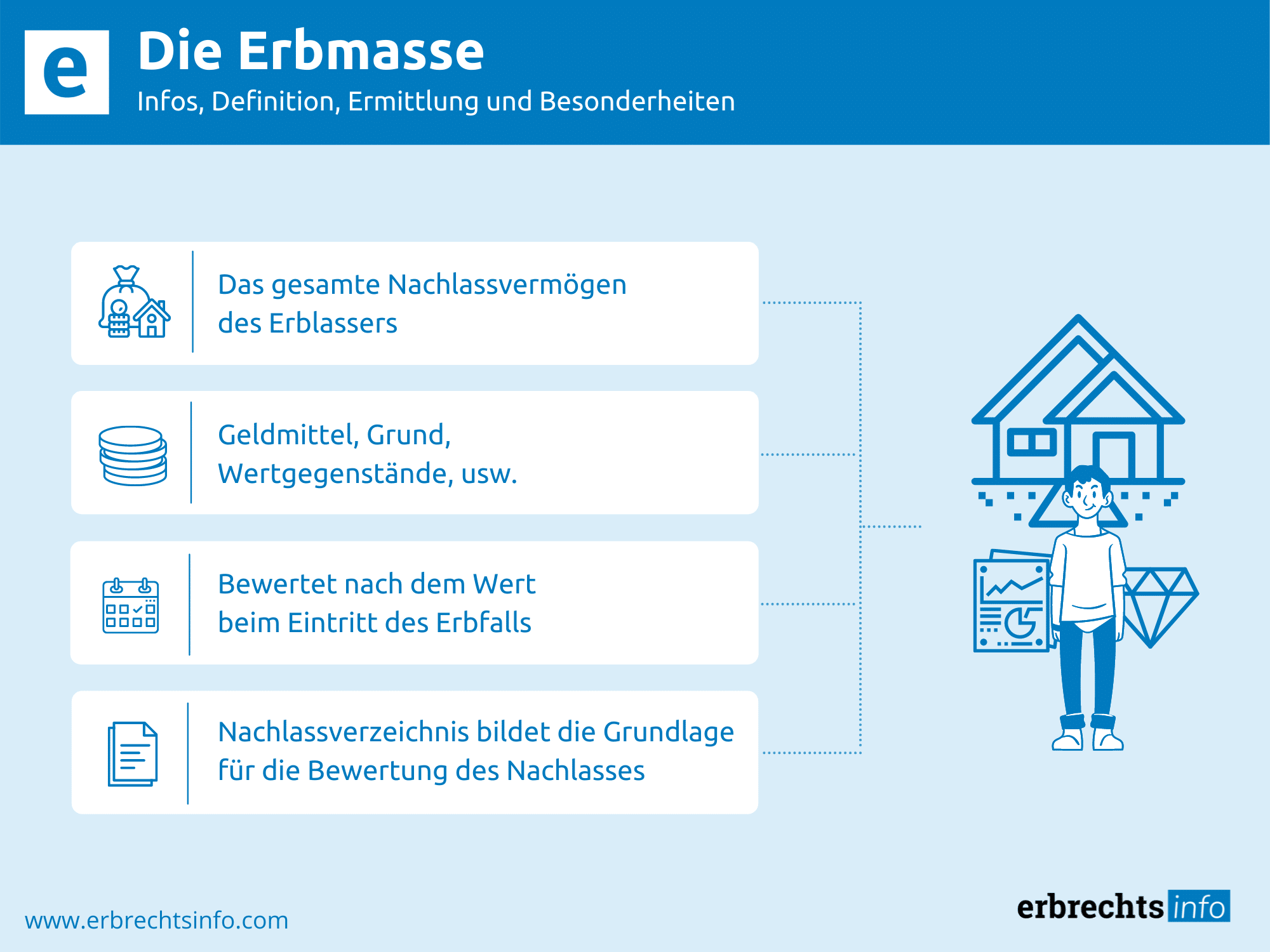

Für den Fall, dass die Schulden das positive Vermögen übersteigen, ist in den meisten Fällen den Erben zu raten, das Erbe auszuschlagen. Im Umkehrfall, wenn das positive Vermögen die Verbindlichkeiten überschreitet, erhält ein Erbe eben auch das Eigentum des Erblassers. Zur Erbmasse gehört also das gesamte Vermögen des Erblassers. Dabei beinhaltet dieses neben Geldmitteln auch evtl. Grundbesitz oder andere Wertgegenstände. Deshalb sind auch Bankkonten, Bargeld, Aktien, Immobilien, Fahrzeuge und persönliche Gegenstände immer Teil der Erbmasse. Für den Fall, dass der Erblasser Miteigentümer an einer Sache war, kann in vielen Fällen sein Eigentumsanteil ebenfalls vererbt werden.

Ferner gehören zur Erbmasse jedoch nicht nur Vermögenssachen, sondern auch die Verpflichtungen, Darlehen und Schulden, die vom Gesamtvermögen abgezogen werden müssen. Hingegen gehören oftmals Werte aus Lebensversicherungen, Fremdgelder oder nicht vererbliche Vermögenspositionen nicht zur Erbmasse. Außerdem können auch die Kosten für die Erstellung eines Erbscheins, die notwendige Grabpflege oder die Erbschaftssteuer nicht abgezogen werden.

In der Praxis gestaltet sich die Ermittlung der Erbmasse eines Verstorbenen oftmals schwierig. Dabei ist dies hauptsächlich darin begründet, dass ein Nachlass meist aus sehr unterschiedlichen Gegenständen, Objekten und evtl. Rechten besteht und eben nicht nur aus Geldvermögen. Hierbei handelt es sich in vielen Fällen um Immobilien, Fahrzeuge, Möbel und andere Gegenstände, die zumeist den Hauptteil der Erbmasse ausmachen. Außerdem unterliegen z. B. Aktien oder Wertanlagen immer Wertschwankungen und auch die Wertermittlung bei Immobilien und Fahrzeugen hängt von zahlreichen Faktoren ab.

Deshalb wurde im § 2311 BGB das sog. Stichtagsprinzip geschaffen, nach dem der Vermögenswert der Erbmasse am Todestag des Erblassers entscheidend ist. Dabei ist es bei Immobilien im Nachlass immer ratsam, einen Sachverständigen mit der Berechnung zu beauftragen, da dieser in der Lage ist, den jeweiligen Bodenrichtwert und Verkehrswert zuverlässig zu bestimmen. Für den Fall, dass mehrere erbberechtigte Personen Anspruch auf einen Erbteil haben, muss deshalb zunächst der Wert der Erbmasse ermittelt werden um eine korrekte Erbauseinandersetzung möglich zu machen. Hierbei ist immer vorausgesetzt, dass ein Nachlassinventar erstellt wird, das die Basis für die Ermittlung des Wertes der Erbmasse bildet, bevor eine Erbauseinandersetzung in einer Erbengemeinschaft stattfinden kann.

Normalerweise ermitteln der Erbe oder eben die Erbengemeinschaft den Umfang einer Erbmasse. Hierbei beantragen diese nach der Testamentseröffnung einen Erbschein, durch den sie auch Zugriff auf die Bankkonten des Erblassers erhalten. Dabei kann dann die Erbmasse nach und nach ermittelt werden und ein Nachlassinventar errichtet werden. Jedoch sollte im Zweifelsfall auch ein Sachverständiger hinzugezogen werden, wenn die Verkehrswerte einzelner Erbstücke unklar sind.

Für den Fall, dass keine Erben bekannt sind, wird vom Gericht ein Nachlasspfleger beauftragt, der ein Protokoll der Erbmasse erstellt. Allerdings kann ein Erblasser auch bereits zu Lebzeiten einen Testamentsvollstrecker im Testament bestimmen, der dann im Erbfall die oben genannten Aufgaben übernimmt.

Grundsätzlich wird die Erbmasse nach den Wünschen des Erblassers aufgeteilt, wenn dies durch eine Testament oder einen Erbvertrag festgelegt wurde. Für den Fall, dass kein Testament oder Erbvertrag vorliegt, tritt die gesetzliche Erbfolge in Kraft. Danach erhalten der Ehepartner oder eingetragene Lebenspartner sowie die Nachkommen und Verwandten erster, zweiter bzw. dritter Ordnung ihren gesetzlichen Anteil.

Außerdem hat der überlebende Ehepartner einen Anspruch auf den sogenannten Voraus. Dabei besteht dieser aus den Gegenständen, die er für die Weiterführung des gemeinsamen Haushaltes braucht. Für den Fall, dass es ein Testament im Erbfall gibt, geht die Erbmasse auf den Erben oder eine Erbengemeinschaft über. Hierbei wird dann im Falle einer Erbengemeinschaft ein Nachlassinventar erstellt, auf dessen Grundlage die Erbauseinandersetzung stattfindet. Ferner können auch einzelne Personen durch ein Testament ein Vermächtnis in Form eines einzelnen Gegenstands erhalten.

War der Erblasser Eigentümer beweglicher Sachen oder auch von Immobilien, so geht dieses Eigentum auf die Erben über. Für den Fall, dass der Erblasser jedoch nur Besitzer einer Sache war und eben nicht Eigentümer, wird auch sein rechtmäßiger Erbe nur Besitzer. Jedoch muss ein Vermögensgegenstand, ob er nun beweglich oder nicht beweglich ist, damit er ein Teil der Erbmasse wird, bestimmte Voraussetzungen erfüllen.

Dabei muss der Erblasser in jedem Fall zum Eintritts des Erbfalls entweder Eigentümer oder Verfügungsberechtigter gewesen sein. Für den Fall, dass es den Gegenstand nicht mehr gibt oder er wurde vom Erblasser zu Lebzeiten verkauft bzw. über ihn wurde anderweitig verfügt, kann er auch nicht mehr ein Teil der Erbmasse sein. Gehört Hausrat zur Erbmasse? Ja- natürlich, auch der Hausrat und das Mobiliar gehören zur Erbmasse, sofern nichts anderes dafür bestimmt wurde durch den Erblasser oder das Gesetz. Dabei hat übrigends eine überlebender Ehepartner normalerweise Anspruch auf den gemeinsamen Hausrat im Erbfall.

Ebenfalls gehen auch alle Bankkonten in die Erbmasse ein, die für den Erben auch einen Anspruch auf die Auszahlung eines Guthabenbetrages bedeuten. Hierbei hat das zuständige Finanzinstitut dem Erben gegenüber eine Auskunftspflicht. Jedoch kann ein Erblasser auch schon zu Lebzeiten verfügen, dass seine Bankkonten der Erbmasse entzogen werden, wenn er schon zu Lebzeiten durch einen Vertrag bestimmt hat, dass diese Guthaben nach seinem Ableben an eine bestimmte Person übertragen werden.

Allerdings übernimmt ein Erbe auch alle vertraglichen Verpflichtungen und Verbindlichkeiten des Erblassers, die man als sogenannte Erblasserschulden bezeichnet. Für den Fall, dass der Erblasser z. B. ein Darlehen aufgenommen hatte, ist im Erbfall der Erbe zur Rückzahlung des Darlehens zu den vertraglichen Konditionen verpflichtet. Ferner gilt gilt das Gleiche auch für laufende Verträge, wie z. B. Mietverträge, Verträge mit Versorgungsunternehmen oder Telefonverträge. Zusätzlich gilt dies auch z. B. für eine bestehende Hausratversicherung, bis zu dem Zeitpunkt, an dem ein Erbe diese Verträge wirksam kündigt.

Zusätzlich gehen auch gewerbliche Schutzrechte, wie z. B. Patente oder Markenrechte, in die Erbmasse ein. Außerdem werden auch die sogenannten Gestaltungsrechte eines Erblassers Teil der Erbmasse. Hierbei kann es sich z. B. um Anfechtungs-, Rücktritts- oder Wandlungsrechte handeln. Deshalb kann beispielsweise ein Erbe einen bestehenden Vertrag des Erblassers anfechten, wenn dieser z. B. durch eine Täuschung zustande kam.

Einige Vermögenswerte sind von einer automatischen Vermögensübertragung ausgenommen. Davon betroffen ist auch die Unternehmensnachfolge durch eine Erbschaft. Hierbei gilt dies z. B. für Beteiligungen eines Erblassers an Personal- oder Kapitalgesellschaften, bei denen immer der Vorrang des Gesellschaftsrechtes gilt. Deshalb beinhalten die meisten Gesellschaftsverträge auch Klauseln für die Nachfolge von Gesellschaftsanteilen für den Fall, dass ein Gesellschafter verstirbt.

Dabei kann dann nur ein Erbe des Gesellschafters neuer Anteilseigner werden, wenn dies im Gesellschaftsvertrag so bestimmt wurde. In diesem Fall würde dann die Unternehmensbeteiligung auch in die Erbmasse eingehen. Hierbei gilt dies grundsätzlich für alle Anteile an Personengesellschaften, wie z. B. einer GbR oder einer OHG. Für den Fall, dass es bei einer OHG an einer Regelung für den Todesfall eines Gesellschafters fehlt, werden die Erben keine Gesellschafter. Zusätzlich wird eine GbR ohne entsprechende Regelung im Falle des Todes eines Gesellschafters sogar aufgelöst nach §727 Abs. 1 BGB. Hingegen sind Anteile an einer KG (Kommanditgesellschaft) oder an einer Kapitalgesellschaft (GmbH, AG) durchaus vererbbar.

Generell werden zur Absicherung aller Gesellschafter deshalb meist spezielle Nachfolgeklauseln in den Gesellschaftsverträgen vereinbart, die verbindlich regeln, ob die Gesellschaft mit Erben eines Gesellschafters fortgesetzt wird und ggf. sogar, mit welchem Erben. Dabei werden ungeeignete Erben ausgeschlossen, die nicht über die entsprechende Qualifikation verfügen. Hierbei fällt dann in die Erbmasse nur ein durch den Gesellschaftsvertrag definierter Abfindungsanspruch, der zumeist als Zahlungsanspruch gegenüber der Gesellschaft geltend gemacht werden kann.

Gerade bei Versicherungen gibt es in Bezug auf die Zugehörigkeit zum Nachlass einige Besonderheiten. Dabei muss besonders die Zugehörigkeit der Lebensversicherung zur Erbmasse differenziert betrachtet werden. Im Allgemeinen bestimmt der Versicherungsnehmer einer Lebensversicherung schon bei Vertragsabschluss, wer für die Leistung der Lebensversicherung bezugsberechtigt sein soll.

Für den Fall, dass ein Erblasser sowohl der Versicherungsnehmer als auch die versicherte Person gleichzeitig ist, hat er also seinen eigenen Tod abgesichert und zumeist eine bezugsberechtigte Person aus seinem Familienkreis bestimmt haben. Dabei wird dann der Anspruch auf die Auszahlung der Lebensversicherungssumme nicht Bestandteil der Erbmasse und die bezugsberechtigte Person erwirbt diesen Auszahlungsanspruch ganz unabhängig von ihrer Stellung als Erbe. Hingegen fällt der Auszahlungsanspruch auf eine Lebensversicherungssumme dann in die Erbmasse, wenn der Erblasser durch seinen Versicherungsvertrag keine bezugsberechtigte Person bestimmt hat.

Ferner haben Erblasser häufig zu Lebzeiten eine Sterbegeldversicherung abgeschlossen. Dabei soll diese Versicherung im eigenen Todesfall die Bestattungskosten decken, um die Hinterbliebenen nicht damit zu belasten und keine zusätzlichen Erbfallschulden zu produzieren. Grundsätzlich gehören die Auszahlungen der Sterbegeldversicherung im Todesfall nicht zur Erbmasse. Dabei kann die Auszahlung aus der Sterbegeldversicherungen entweder an die Angehörigen erfolgen oder der Erblasser kann vertraglich auch festlegen, dass das Geld direkt an ein Bestattungsinstitut seiner Wahl geht. Hierbei muss er jedoch zu Lebzeiten mit diesem Institut bereits alle Details besprochen haben.

Einige besondere Rechte eines Erblassers sind nach dem Gesetz nicht vererbbar und fallen deshalb auch nicht in die Erbmasse. Hierbei handelt es sich z. B. um das Nießbrauchsrecht an einer Sache, einem Recht oder auch einer Immobilie, das automatisch mit dem Ableben des Rechteinhabers erlischt. Außerdem gilt dies auch für ein Wohnungsrecht, das vom Rechteinhaber immer nur persönlich ausgeübt werden kann. Dabei ist es auch unerheblich, ob ein Wohnungsrecht oder Nießbrauchrecht im Grundbuch eingetragen war oder nicht. Allerdings kann ein Erbe unter Vorlage der Sterbeurkunde des Berechtigten beim Grundbuchamt eine Löschung dieser Rechte veranlassen.

Die Erbmasse eines Nachlasses kann jedoch durch insbesondere durch vorab zu erfüllende Ansprüche deutlich gemindert werden. Hierbei handelt es sich zB. um die Pflichtteilsansprüche von Enterbten, um Ansprüche auf Vermächtnisse oder auch um Kosten, die mit der Erfüllung einer Auflage verbunden sind. Außerdem müssen die Erben auch für die Erbfallschulden aufkommen, sofern der Erblasser keine Sterbegeldversicherung abgeschlossen hat.

Im Falle von Nachlassverbindlichkeiten, mildern sogenannte Erbfallschulden die Erbmasse. Hierzu zählen mitunter: Zugewinnausgleichs-forderungen Unterhaltsansprüche gegen den Erblasser Bestattungskosten offene Rechnungen & Forderungen gg. den Erblasser bestehende Steuerschulden des Erblassers

Hierbei handelt es sich neben den Bestattungskosten und den Kosten für das Grab des Erblassers auch um die entstandenen Kosten für das Nachlassgericht, das die Abwicklung des Nachlasses durchgeführt hat (z. B. Erbschein oder Testamentseröffnung). Ferner muss ein Erbe nach dem Erbfall dann alle weiteren Kosten, die mit seinem Erbteil verbunden sind als eigene Verbindlichkeiten bedienen(z. B. Grundsteuern für eine Immobilie). Deshalb ist es für einen Erben oder auch eine Erbengemeinschaft immer wichtig zu wissen, ob nach einer Berichtigung der Verbindlichkeiten noch genügend Nachlassvermögen vorhanden ist, um auch evtl. Erbfallschulden auszugleichen. Für den Fall, dass dies nicht gegeben ist, ist es meist ratsam für die Erben, eine Erbschaft auszuschlagen. Dabei lässt sich zumeist die Annahme einer Erbschaft auch noch anfechten, wenn sich erst später eine Überschuldung des Nachlasses feststellen lässt.

Auch für die Berechnung eines Pflichtteilsanspruchs ist der Wert des Nachlasses zum Zeitpunkt des Erbfalls relevant. Dabei werden sowohl die Aktiva als auch Passiva der Erbmasse berücksichtigt. Deshalb stellt die Berechnungsgrundlage für einen Pflichtteilsanspruch der Nettoreinnachlass dar, d. h. der um die Erblasserschulden und Erbfallschulden bereinigte Nachlass des Verstorbenen.

Jedoch wird bei einem Pflichtteilsanspruch neben dem Nettoreinnachlass auch noch ein sogenannter Ergänzungsnachlass berücksichtigt. Hierbei bezeichnet dieser nach der gesetzlichen Definition z. B. Schenkungen, die ein Erblasser innerhalb von 10 Jahren vor seinem Ableben an dritte Personen oder auch die Erben selbst vorgenommen hat (§ 2325 BGB). Dabei werden allerdings Zuwendungen, die bereits länger als 10 Jahre zurückliegen, nicht mehr berücksichtigt.

Allerdings wird die Hinzurechnung zum Ergänzungsnachlass abgestuft vorgenommen, wobei Schenkungen im Vorjahr des Erbfalles zu 100% berücksichtigt werden, im Vor-Vorjahr nur noch zu 90% etc. (§ 2325 Abs. 3 BGB). Hierbei handelt es sich jedoch um eine rein rechnerische Vorgehensweise für die Ermittlung des Ergänzungsnachlasses, eine Rückübertragung des Vermögens findet nicht statt. Somit errechnet sich ein individueller Pflichtteilsanspruch also immer aus dem Nettoreinnachlass zzgl. eines eventuellen Ergänzungsnachlasses.

Die Ermittlung der Erbmasse gestaltet sich jedoch immer dann als komplizierter, wenn ein Erblasser einen Ehepartner hinterlässt. Dabei wird in Bezug auf die Erbmasse zunächst einmal bei Ehepaaren unterschieden, was dem jeweiligen Ehepartner gehört. Dies bezeichnet man im rechtsdeutsch als „güterrechtliche Auseinandersetzung“. Hierfür ist insbesondere der Güterstand der Ehe entscheidend, der in Deutschland, sofern nichts anderes vereinbart wurde, als Zugewinngemeinschaft eingeordnet wird.

Für den Fall, dass eine derartige Zugewinngemeinschaft beim Todesfall eines Ehepartners vorliegt, gliedert sich die Erbmasse in drei verschiedene Vermögensbestandteile:

Um den Erbanspruch eines überlebenden Ehepartners aus einer Zugewinngemeinschaft feststellen zu können, muss man seinen Zugewinnausgleichsanspruch berücksichtigen. Hierbei hat der überlebende Ehepartner grundsätzlich die Wahl, ob er einen Anspruch auf ein zusätzliches Viertel vom Nachlass pauschal geltend machen will oder aber den Anspruch auf den Wert des effektiven Zugewinns einfordern will. Dabei wird der effektive Zugewinn derart berechnet, dass das während der Ehe erworbene Vermögen beider Ehepartner berechnet wird und der hinterbliebene Ehepartner erhält dann davon die Hälfte. Für den Fall, dass eine modifizierte Zugewinngemeinschaft vereinbart wurde, gehört das vollständige, während der Ehezeit erworbene Vermögen in die Erbmasse. Dadurch erhöht sich dann auch der Zugewinnausgleich.

Wurde für die Ehe eine Gütergemeinschaft vereinbart, zählt neben dem in der Ehe erworbenen Vermögen auch das Vermögen, das durch Erbschaften und Schenkungen entstand, dazu. Hierbei gehört jedem Ehepartner zunächst die Hälfte und nach dem Ableben eines Ehepartners steht dem hinterbliebenen Ehepartner dann ein weiteres Viertel aus der Erbmasse zu.

Für den Fall, dass Ehepartner eine Gütertrennung für die Ehe vereinbart haben, wird das Vermögen im Erbfall so behandelt, wie wenn die Partner nicht verheiratet gewesen wären. Dadurch gibt es dann auch keine Ausgleichsforderungen und der überlebende Ehepartner erbt dann genauso viel wie evtl. eheliche Kinder. Hierbei gilt allerdings, dass, sofern mehr als drei Kinder beim Nachlass berücksichtigt werden müssen, der überlebende Ehepartner Anspruch auf zumindest ein Viertel des Nachlasses hat.

Ein erfahrener Rechtsanwalt für Erbrecht ist gerade in einem Erbfall ein wichtiger Partner für die Angehörigen. Dabei kann er die potentiellen Erben nicht nur über den Ablauf bei den Nachlassgerichten informieren, sondern eben auch zu allen rechtlichen Details, wie z. B. die Ermittlung der Erbmasse, die Testamentseröffnung oder die Pflichtteilsansprüche Auskunft geben.

Ferner steht er seinen Mandanten natürlich auch beratend zu Seite , wenn es um die Verteilung der Erbmasse geht und hilft bei der Ermittlung der einzelnen Erbteile und auch bei der Berechnung der Erbschaftssteuer. Außerdem kann er seinen Mandanten natürlich auch im Rahmen einer Erbauseinandersetzung beraten oder ihn auch anwaltlich vertreten bei Erbstreitigkeiten. Nehmen Sie die Möglichkeiten wahr und lassen Sie sich von einem spezialisierten und geprüften Anwalt für Erbrecht in ihrem persönlichen Erbfall unterstützen.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung