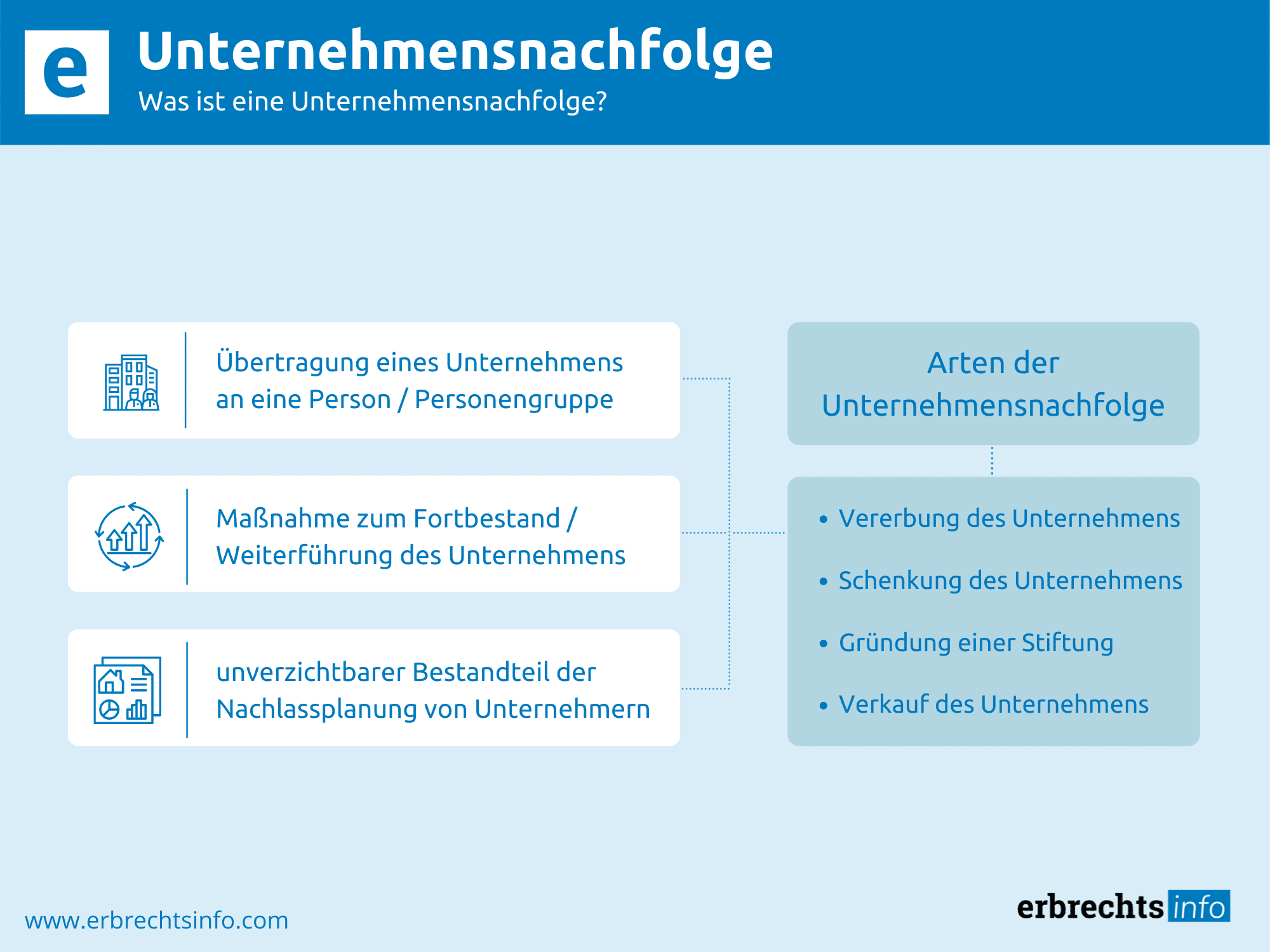

Generell bezeichnet der Begriff der Unternehmensnachfolge den Übergang einer Firma, eines mittelständischen Unternehmens oder anderer Gesellschaftsformen in den Besitz einer anderen Person oder Personengruppe.

Hierbei sind zahlreiche Formen der Unternehmensnachfolge möglich, wie z. B. der Verkauf eines Unternehmens, der Wechsel des Managements oder die Umwandlung in eine Stiftung. Jedoch spielt in vielen Fällen auch das Erbrecht bei der Unternehmensnachfolge eine wichtige Rolle, da häufig die eigenen Kinder einen Betrieb übernehmen sollen.

Für den Fall, dass ein Erblasser Eigentümer eines mittelständischen Unternehmen ist, kann er z. B. im Rahmen eines Testaments oder eines Erbvertrags einen bestimmten Erben in der Unternehmensnachfolge einsetzen. Dabei kann er auch andere berechtigte Erben, die er evtl. für ungeeignet hält, das Unternehmen in seinem Sinne weiterzuführen, von der Nachfolge ausschließen. Eine Unternehmensnachfolge ist ein wichtiger Schritt im Leben eines Unternehmers, der sehr gut durchdacht und vorbereitet sein will. Dabei können sich viele Unternehmer einen Unternehmensverkauf nicht vorstellen und bevorzugen immer eine Betriebsübernahme durch die eigenen Nachkommen oder engeren Verwandten.

Hierbei bleibt das Unternehmen in der Familie und kann gleichzeitig als finanzielle Absicherung der Hinterbliebenen im eigenen Todesfall dienen. Aber auch eine Firmenübernahme durch ein eigenes Kind oder eine andere verwandte Person will gut vorbereitet sein und es sind dabei eine Reihe von rechtlichen Fachdisziplinen gefragt.

Dabei spielen sowohl das Unternehmensrecht, das Erbrecht, das Gesellschaftsrecht und auch das Steuerrecht eine wichtige Rolle. Hierbei ist es anzuraten, eine Unternehmensnachfolge bereits zu Lebzeiten zu planen und auch zu gestalten. Im Mittelstand und in Familienunternehmen ist es eher die Regel, dass die Kinder oder andere potentielle Nachfolger, den Firmengründer oder -leiter Stück für Stück ablösen und die Betriebsleitung übernehmen. Grundsätzlich kommen jedoch für eine Unternehmensnachfolge eine Reihe von Gestaltungsmöglichkeiten in Frage, die neben dem Unternehmen vererben auch die Übertragung als Schenkung vorsehen sowie eine Reihe weiterer Vorgehensweisen, die wir im Folgenden näher erläutern wollen.

Um den Fortbestand eines Unternehmens zu gewährleisten bieten sich verschiedene Formen der Unternehmensübertragung an. So ist es in der Praxis durchaus üblich, das Unternehmen im Zuge des Eintritts in den Ruhestand zu übertragen. Doch auch eine erbrechtlich relevante Regelung der Fortführung des Unternehmens ist denkbar. Grundsätzlich lassen sich die Formen der Unternehmensübertragung in vier mögliche Arten unterteilen, diese sind:

Ein Unternehmen kann ebenso wie alle anderen Vermögenswerte eines verstorbenen Erblassers Bestandteil seines Nachlasses sein. Jedoch trifft dies nur dann zu, wenn der Verstorbene alleiniger Eigentümer des Unternehmens war, da ansonsten nur seine Gesellschaftsanteile in den Nachlass einfließen können und somit vererbt werden können.

Jedoch ist dieses für einen Unternehmer nicht einfach nur ein Vermögenswert, weshalb die meisten Unternehmer auch zu Lebzeiten eine Lösung für ihre Unternehmensnachfolge suchen. Hierbei haben sie z. B. die Möglichkeit, diese Firmenübernahme durch ein Testament oder einen Erbvertrag zu regeln. Dabei kann man im Rahmen einer letztwilligen Verfügung, evtl. unter Zuhilfenahme einer Teilungsanordnung, eindeutig definieren, wer Nachfolger im Unternehmen werden soll und die Firma übernehmen soll. Für den Fall, dass dies schon zu Lebzeiten geregelt wurde, lässt sich für den Erbfall bestmöglich vorbeugen, dass Streitigkeiten in einer Erbengemeinschaft entfachen.

Unabhängig davon, ob man das Unternehmen innerhalb der Familie weitergeben oder an eine andere nahestehende Person übergeben möchte, muss dies nicht erst nach dem eigenen stattfinden. Dabei ist eine Schenkung ebenfalls eine Option, die nicht nur Vorteile hinsichtlich der Erbschaftsteuer haben kann.

Ein Nachfolger, der die Rolle des Unternehmers antreten und die Firma übernehmen soll, muss auf seine neue Rolle gut vorbereitet werden, um im Sinne eines Erblassers handeln und das Familienunternehmen erfolgreich führen zu können. Deshalb sollte man überlegen, die Unternehmensnachfolge ggf. durch eine Schenkung als Vermächtnis an einen Nachfolger zu regeln. Dabei kann der künftige Erblasser eine Unternehmensübertragung bereits zu Lebzeiten durchführen und seinen Nachfolger noch für eine Übergangszeit begleiten.Außerdem kann man so überprüfen, ob ein Beschenkter fähig ist, das Familienunternehmen erfolgreich weiterzuführen.

Für den Fall, dass der Beschenkte nicht in der Lage ist, hat der Geschenkgeber unter bestimmten Voraussetzungen auch die Möglichkeit, durch einen Widerruf die Unternehmensübertragung rückgängig zu machen. Ferner bietet die Schenkung zu Lebzeiten dem Unternehmer auch die Gelegenheit, seinen Lebensabend zu genießen und sich nicht mehr um das Unternehmen kümmern zu müssen. Dabei sind die Motive für eine vorweggenommene Erbfolge im Wege des Schenkungsrecht jedoch in erster Linie die Ausnutzung von steuerlichen Freibeträgen, die alle 10 Jahre erneut genutzt werden können. Hierbei errechnet sich die Höhe der Schenkungssteuer von der Höhe des Vermögens nach Abzug etwaiger Freibeträge und vom Verwandtschaftsgrad zum Verstorbenen.

Ein weiteres gängiges Instrument zur Regelung der Unternehmensnachfolge ist die Gründung einer Stiftung. Dabei erweist sich die Gründung einer Familienstiftung oftmals als sinnvolles Modell, da das Unternehmen hierdurch dauerhaft an die Stiftung gebunden wird und durch diese Bestand hat. Außerdem können z. B. Familienmitglieder dabei wichtige Positionen im Stiftungsbeirat übernehmen und so auch Einfluss auf das Unternehmen nehmen, ohne selbst geschäftsführend tätig zu werden. Dabei wird durch den klar definierten Stiftungszweck auch der Fortbestand des Unternehmens gesichert und Erbstreitigkeiten im Familienverbund können dem Unternehmen in seinem Fortbestand nichts mehr anhaben.

Der Vollständigkeit halber sollen hier auch noch weitere Möglichkeiten einer Unternehmensnachfolge dargestellt werden, die jedoch nicht den Erhalt eines Unternehmens im Familienverbund bezwecken. Dabei ist die Nachfolgeregelung in vielen kleinen und mittelständischen Unternehmen oftmals schwierig und geeignete Kandidaten sind im näheren Verwandtschaft Umfeld nicht vorhanden. Hierbei bietet es sich an, evtl. eine Nachfolger über eine Unternehmensbörse zu suchen oder auch das Unternehmen an einen Investor zu verkaufen. Ferner bietet sich in manchen Fällen auch eine Verpachtung des Unternehmens an, bei der ein Unternehmer weiterhin Inhaber bleibt.

Wird ein Unternehmen im Zuge eines Erbfalles übertragen, stellt dies in der Praxis oftmals eine komplexe und nicht immer einfach zu regelnde Maßnahme im Zuge der Nachlassverteilung dar. Grundsätzlich bietet das deutsche Erbrecht hierfür drei mögliche Wege, die Unternehmensnachfolge zu regeln und im Zuge dieser Regelung die Ansprüche der Erben zu bedienen:

Im Erbrecht sind frühzeitige Überlegungen über die Verteilung des eigenen Nachlasses nicht unbedingt immer notwendig. Für den Fall, dass Erben vorhanden sind und der Erblasser nicht das Bedürfnis hat, seinen Nachlass nach eigenen Wünschen zu verteilen, muss er kein Testament erstellen. Dabei tritt dann im Erbfall eine Nachlassaufteilung nach der gesetzlichen Erbfolge ein, die im Bürgerlichen Gesetzbuch (BGB) geregelt ist. Jedoch kann sich die gesetzliche Erbfolge auch besonders problematisch darstellen, wenn zum Nachlass auch ein Unternehmen gehört. Dabei ist grundsätzlich die gesetzliche Erbfolge hinsichtlich der Unternehmensnachfolge nicht erstrebenswert.

Dabei entsteht dann schnell die Situation, dass mehrere Erben gleichzeitig im Erbfall auch am Unternehmen beteiligt werden und keine Einigung über die weitere Führung des Unternehmens erzielen können. Hierbei können bei Erbengemeinschaften im Falle ernsthafter Konflikte schnell auch Situationen entstehen, in denen ein Unternehmen quasi führungslos und damit handlungsunfähig wird. Deshalb empfiehlt es sich immer, eine Unternehmensnachfolge rechtzeitig zu Lebzeiten zu planen und zu regeln.

Dabei sind bei der Nachfolgeregelung über die Erbschaft jedoch einige Dinge zu berücksichtigen wie wir im Folgenden aufzeigen werden. Allerdings lässt sich die Unternehmensnachfolge nicht nur in einem Testament regeln, sondern kann auch über den jeweiligen Gesellschaftsvertrag gestaltet werden. Hierbei können klare Regelungen zur Nachfolge eines verstorbenen Gesellschafters definiert werden, die auch die Regelungen für Erben einschließt.

Für den Fall, dass ein Erblasser z. B. Eigentümer eines mittelständischen Unternehmens ist, kann er durch ein sog. Unternehmertestament oder einen Erbvertrag einen ausgewählten Erben für die Unternehmensnachfolge bestimmen. Dabei kann er auch andere berechtigte Erben, die er nicht geeignet für die Unternehmensnachfolge hält, ausschließen. Hierbei ist es immer empfehlenswert, diese Nachfolge zu Lebzeiten und auch rechtzeitig zu regeln, da auch im Falle von unvorhergesehenen Unfällen oder Krankheiten eine Regelung für die Unternehmensnachfolge notwendig ist.

Durch ein Unternehmertestament kann man verhindern, dass sich nach dem eigenen Ableben eine streit trächtige Erbengemeinschaft im Unternehmen bildet, die schnell eine Handlungsunfähigkeit der Geschäftsführung durch Streitigkeiten unter den Erben produzieren kann und damit das Unternehmen gefährdet. Allerdings gibt es beim Unternehmertestament eine Reihe von anderen Rahmenbedingungen zu berücksichtigen, die mit einer derartigen testamentarischen Verfügung abgestimmt sein müssen. Dabei handelt es sich z. B. um Bestimmungen aus dem Gesellschaftsvertrag des Unternehmens, einem evtl. Ehevertrag des Unternehmers und auch um die Ansprüche nicht berücksichtigter, erbberechtigter Personen sowie erbschaftsteuerliche Aspekte.

Ein Unternehmertestament verlangt eine optimale Abstimmung mit anderen unternehmensrelevanten Verträgen, insb. mit den Gesellschaftsverträgen sowie mit einem evtl. Ehevertrag, wenn der Unternehmer verheiratet ist. Dabei ist es wichtig, je nachdem in welcher Rechtsform das Unternehmen geführt wird, das Unternehmertestament so mit dem Gesellschaftsvertrag abzustimmen, dass für alle Beteiligten keine rechtlichen und steuerlichen Nachteile entstehen. Hierbei entstehen Probleme z. B. dann, wenn der im Unternehmertestament als Erbe eingesetzte Unternehmensnachfolger nach dem Gesellschaftsvertrag überhaupt nicht nachfolgeberechtigt ist.

Ferner ist auch der Umstand, dass ein Unternehmer verheiratete ist, zu berücksichtigen. Für den Fall, dass ein verheirateter Unternehmer keinen Ehevertrag mit seiner Frau geschlossen hat und auch keine modifizierte Zugewinngemeinschaft vereinbart hat, kann dies im Erbfall oder auch im Scheidungsfall große Problem für ein Unternehmen mit sich bringen. Dabei können Unternehmen schnell in große Liquiditätsengpässe geraten durch die Zugewinnausgleichsansprüche einer hinterbliebenen oder auch geschiedenen Ehefrau.

Deshalb sollte ein Unternehmer den Abschluss eines Ehevertrages planen und mit seiner Ehefrau zumindest eine modifizierte Zugewinngemeinschaft vereinbaren. Hierbei schließt diese aus, dass bei einer Scheidung oder Vorversterbens Fall des Unternehmers das Unternehmen mit Zugewinnausgleichsansprüchen belastet wird. Dabei können natürlich dann andere Kompensationen für die Modifizierung der Zugewinngemeinschaft zugunsten der Ehefrau im Ehevertrag vereinbart werden.

Wird ein Unternehmen durch eine Erbnachfolge übertragen, können Ansprüche von „enterbten“ Pflichtteilsberechtigten für den Fortbestand des Unternehmens existenzbedrohend sein und außerdem zu ernsthaften Konflikten im Familienverbund führen. Dabei können Pflichtteilsansprüche nämlich mangels Liquidität in vielen Fällen gar nicht ausbezahlt werden. Deshalb ist es für einen Unternehmer wichtig, rechtzeitige und zweckmäßige Maßnahmen zur Pflichtteilsreduzierung zu ergreifen oder auch auf einen Erbverzicht bzw. Pflichtteilsverzicht hinzuwirken.

Dabei bietet es sich an, dass ein Unternehmer noch zu Lebzeiten mit den nicht als Unternehmensnachfolger vorgesehenen Pflichtteilsberechtigten einen Pflichtteilsverzicht oder Erbverzicht vereinbart. Hierbei handelt es sich zumeist um die Ehefrau, weitere Abkömmlinge oder ggf. sogar die Eltern des Unternehmers sein. Damit erhält ein Unternehmer die volle Testierfreiheit, mit der Folge, dass der als Unternehmensnachfolger eingesetzte Alleinerbe keine Pflichtteilsforderungen der verzichtenden Erben zu erfüllen hat. Dadurch kann der Fortbestand des Unternehmens gesichert werden.

Jedoch hängt es natürlich immer vom persönlichen Einzelfall ab, ob und zu welchen Konditionen ein Pflichtteilsberechtigter zu Lebzeiten des Unternehmers dazu bereit ist, auf seine Pflichtteilsansprüche zu verzichten. Für den Fall, dass sich ein Pflichtteilsverzicht auf diese Weise nicht realisieren lässt, kann der Unternehmer versuchen, durch rechtzeitige Vermögensübertragungen die Bemessungsgrundlage für Pflichtteilsansprüche zu reduzieren.

Die Anordnung einer Testamentsvollstreckung ist immer dann sinnvoll, wenn der Unternehmer die Eignung eines potentiellen Unternehmensnachfolgers noch nicht sicher einschätzen und beurteilen kann, z. B. weil seine Kinder noch minderjährig sind. Hierbei ist es zweckmäßig, einen geeigneten Testamentsvollstrecker zu bestimmen, der das Unternehmen im Erbfalle fortführt, z. B. einen Geschäftsführer einsetzt und diesen kontrolliert, bis ein junger Unternehmensnachfolger das Unternehmen selbst übernehmen kann. Dabei sollte man als Unternehmer eine geeignete Person des Vertrauens zum Testamentsvollstrecker bestimmen und ggf. auch Anordnungen für diesen treffen.

Hierbei kann man einem Testamentsvollstrecker sogar das Recht einräumen, den Unternehmensnachfolger zu einem späteren selbst nach im Testament vorgegebenen Auswahlkriterien zu bestimmen. Für den Fall, dass wegen des Alters- oder Ausbildungsstandes potentieller Nachfolger sich erst noch herausstellen muss, welches Familienmitglied nachfolgen kann oder will, kann dies durchaus sinnvoll sein.

Für den Fall, dass eine Unternehmensnachfolge im Rahmen einer vorweggenommen Erbfolge durch einen Schenkungsvertrag erfolgt, sind zu diesem Zeitpunkt lediglich Überlegungen zur Entrichtung einer Schenkungssteuer anzustellen. Dabei richtet sich die Schenkungssteuer nach der Höhe der Schenkung, der hier dem Wert des Unternehmens entspricht und dem dazugehörigen Steuersatz, der in Abhängigkeit des Verwandtschaftsgrades von Schenkendem und Beschenktem ermittelt wird.

Dabei können die Beschenkten alle zehn Jahre von den gewährten Freibeträgen bei der Schenkungssteuer profitieren. Für den Fall, dass eine Unternehmensnachfolge hingegen durch Vererbung per Testament oder gesetzlicher Erbfolge erfolgt, entstehen den Erben Erbschaftssteuern, wenn Sie die Unternehmensnachfolge und das Erbe antreten. Dabei werden Erbschaftssteueransprüche des Finanzamts ausgelöst, die die Liquidität des Unternehmens bzw. der Erben belasten können.

Die Erbschaftssteuer auf ein geerbtes Unternehmen richtet sich nicht nach dem zum Übertragungszeitpunkt bestehenden Wert der Firma, sondern nach den zukünftig zu erwartenden, jährlichen Einnahmen. Dabei werden diese anhand der letzten drei Jahresbilanzen des Betriebes geschätzt und zumeist mit einem festen Kapitalisierungszinssatz multipliziert. Auch im Falle der Erbschaft können die Freibeträge, wie bei einer Schenkung beansprucht werden.

Jedoch unterliegen alle darüber hinausgehenden Beträge dann in der Folge entweder der Schenkungssteuer oder eben der Erbschaftssteuer und werden je nach Verwandtschaftsgrad zum Erblasser oder Geschenkgeber entsprechend der oben beschriebenen Steuerklassen dann folgendermaßen individuell besteuert:

| Wert | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

| bis 75.000 Euro | 7 % | 30 % | 30 % |

| bis 300.000 Euro | 11 % | 30 % | 30 % |

| bis 600.000 Euro | 15 % | 30 % | 30 % |

| bis 13.000.000 Euro | 19 % | 30 % | 30 % |

| bis 26.000.000 Euro | 23 % | 50 % | 50 % |

| über 26.000.000 Euro | 30 % | 50 % | 50 % |

Allerdings sieht das Gesetz zur Vermeidung der finanziellen Überforderung und zum Schutz der Unternehmen einige steuerliche Begünstigungen vor. Dabei ist immer vorausgesetzt, dass das Unternehmen durch den oder die Erben selbst fortgeführt wird. Hierbei kann eine Erbschaftsteuerbefreiung von 85 % des Betriebsvermögens möglich sein, wenn das Unternehmen so fortgeführt wird, dass in den fünf auf den Erbfall folgenden Jahren die Gehälter der Angestellten nicht über einen bestimmten Prozentsatz hinaus sinken.

Allerdings gilt dies nicht für Unternehmen mit weniger als 20 Mitarbeitern oder einem Betriebsvermögen, für das fünf Jahre vor dem Erbfall keine Lohnzahlungen angefallen sind. Für den Fall, dass ein Erbe den Betrieb langfristig weiterführen möchte, kann auch eine sogenannte Behaltensfrist von sieben Jahren beantragt werden. Hierbei darf dann die Lohnsumme im Durchschnitt der Jahre gar nicht sinken mit der Folge, dass dann das Betriebsvermögen vollständig erbschaftssteuerfrei bleibt.

Für den Fall, dass die Unternehmensnachfolge bereits früh feststeht, könnte eine schrittweise Beteiligung des vorgesehenen Unternehmensnachfolgers zu Lebzeiten (durch Schenkung) des Unternehmers erwogen werden. Dabei kann im Rahmen dieser „vorweggenommenen Erbfolge“ alle zehn Jahre ein steuerlicher Freibetrag in erheblicher Größenordnung wieder in Anspruch genommen werden (siehe Tabelle Freibeträge).

Je nachdem, in welcher Rechtsform ein Unternehmen besteht, sind nach dem Gesellschaftsrecht und den Gesellschaftsverträgen ebenfalls sehr unterschiedliche Bedingungen für eine Unternehmensnachfolge gegeben, die bei einer Vererbung des Unternehmens oder auch eines Gesellschaftsanteil zu berücksichtigen sind.

Eine Personengesellschaft ist nach dem Gesetz von der Zusammensetzung des Gesellschafter Kreises abhängig. Für den Fall, dass ein Gesellschafter verstirbt, stellt sich die Frage, welche Konsequenzen dies für den Fortbestand der Personengesellschaft hat. Dabei sind die rechtlichen Folgen immer von der Rechtsform der Gesellschaft abhängig.

Eine GbR wird durch den Tod eines Gesellschafters aufgelöst, sofern im Gesellschaftsvertrag keine abweichende Regelung für diesen Fall getroffen worden ist. Dabei wird nach dem Gesetz eine GbR-Gesellschaft liquidiert, wobei eine Abwicklungsgesellschaft entsteht, an der die Erben des verstorbenen Gesellschafters beteiligt sind. Hierbei erfolgt dann eine Auseinandersetzung der Gesellschaft nach den gesetzlichen Regelungen.

Für den Fall, dass eine solche Liquidation und Auseinandersetzung vermieden werden soll, sollte ein entsprechender Gesellschaftsvertrag eine Fortsetzungsklausel enthalten, die bestimmt, dass die Gesellschaft mit den verbleibenden Gesellschaftern fortgesetzt wird. Dabei sollte dann auch geregelt werden, ob und in welcher Höhe ggf. den Erben des verstorbenen Gesellschafters eine Abfindung gezahlt wird. Ferner kann im Gesellschaftsvertrag natürlich auch vereinbart werden, dass die Gesellschaft mit den Rechtsnachfolgern des Verstorbenen weitergeführt wird.

Wenn ein Unternehmen als OHG (Offene Handelsgesellschaft) oder KG (Kommanditgesellschaft) geführt wird, wird das Unternehmen bei einem Todesfall eines persönlich haftenden Gesellschafters nicht aufgelöst und die Gesellschaft wird dann mit den verbleibenden Gesellschaftern fortgeführt.

Hierbei geht der Geschäftsanteil des verstorbenen Gesellschafters an die übrigen Gesellschaftern über. Dabei werden also die Erben des verstorbenen Gesellschafters nicht Gesellschafter, erhalten jedoch eine Abfindung. Im Gegensatz zu einer GbR ist die Fortsetzung des Unternehmens beim Ausscheiden eines verstorbenen Gesellschafters also hier der gesetzliche Regelfall, so dass auch keine Fortsetzungsklausel im Gesellschaftsvertrag notwendig ist. Allerdings gilt bei der KG, dass beim Tode eines Kommanditisten, dieses Unternehmen mit den Erben des Verstorbenen fortgesetzt wird, so dass der Kommanditanteil auch ohne gesonderte Regelung im Gesellschaftsvertrag vererblich ist.

Durch den Gesellschaftsvertrag können jedoch auch bei OHG und KG andere Regelungen getroffen werden. Dabei kann dort z. B. eine Eintrittsklausel enthalten sein, die es entweder einem Erben oder einer dritten Person ermöglicht, in die Gesellschaft einzutreten. Außerdem häufig genutzt werden auch Nachfolgeklauseln, die eine Vererbung von Gesellschaftsanteilen an Personengesellschaften möglich machen.

Für den Fall, dass ein Gesellschaftsvertrag eine einfache Nachfolgeklausel enthält, übernimmt automatisch der Erbe eines verstorbenen Gesellschafters seine Gesellschafter Position. Dabei kann es sich auch um eine Erbengemeinschaft handeln. Hingegen bedeutet eine qualifizierte Nachfolgeklausel, dass nur für einen bestimmten Erben oder einige aus dem Erbenkreis der Gesellschaftsanteil vererblich ist. Hierbei tritt also auch eine gesetzliche oder auch testamentarische Erbfolge ein, die ein automatischen Aufrücken von Erben in eine Gesellschafterstellung vorsieht. Dabei erhält dieser Erbe dann den Gesellschaftsanteil als Ganzes, wobei er ggf. jedoch seine Miterben dafür abfinden muss, wenn er dadurch mehr erhalten hat, als ihm nach der Erbquote zusteht.

Grundsätzlich können Geschäftsanteile an einer GmbH (Gesellschaft mit beschränkter Haftung) und einer AG (Aktiengesellschaft) problemlos übertragen und auch vererbt werden. Für den Fall, dass ein Gesellschafter verstirbt, werden seine Geschäftsanteile und Aktien zum Nachlass und gehen deshalb unmittelbar auf die gesetzlichen oder testamentarischen Erben über. Dabei wird eine Gesellschaft also nicht aufgelöst und besteht mit den erbenden Gesellschaftern fort. Befinden sich Aktien im Nachlass und gibt es mehrere Erben, erhält eine Erbengemeinschaft das entsprechende Aktienpaket gemeinsam.

Hierbei muss dann die Erbengemeinschaft einen gemeinschaftlichen Vertreter für die Aktionärsversammlung bestellen. Allerdings sollte eine Erbengemeinschaft im Rahmen der Erbauseinandersetzung eine Teilung des Aktienpaketes anstreben, damit jeder für sich über seinen Aktienanteil verfügen zu können.

Allerdings kann diese Regelung in der Praxis auch dazu führen, dass eine Zersplitterung des Unternehmens stattfindet, was wiederum auch seinen Fortbestand gefährden kann. Deshalb werden in Satzungen von GmbHs oder AGs oftmals Regelungen getroffen, dass Geschäftsanteile einer GmbH oder Aktien einer AG nur an bestimmte Personen vererbt werden dürfen. Dabei kann dann im Erbfall der Geschäftsanteil oder die Aktie durch einen Gesellschafterbeschluss mit oder gegebenenfalls auch ohne Zahlung einer Abfindung eingezogen werden, für den Fall, dass Geschäftsanteile oder die Aktien an eine nicht berechtigte Person vererbt werden. Außerdem kann alternativ zu einer solchen Einziehung die Satzung auch eine Abtretung von Geschäftsanteilen oder Aktien vorsehen, was aus steuerlichen Gründen vorteilhaft sein kann.

Für den Fall, dass ein Unternehmer seine Nachfolge über ein Testament geregelt hat und dieses auch notariell beglaubigt wurde, ist es automatisch beim zuständigen Nachlassgericht hinterlegt. Falls jedoch nur ein privatschriftliches Testament existiert und diese nicht notariell beurkundet wurde, sollte ein Unternehmer dieses auf jeden Fall in eine amtliche Verwahrung beim zuständigen Nachlassgericht geben. Hierbei ist dann gesichert, dass das Testament im Todesfall des Unternehmers auch in jedem Fall zur Anwendung kommt.

Außerdem sollte ein Unternehmer im Rahmen einer soliden Nachfolgeplanung für seinen Todesfall auch postmortale Vollmachten erteilen, die die Handlungsfähigkeit seines Unternehmens erhalten. Hierbei gilt dies insbesondere dann, wenn nur ein privatschriftliches und nicht notariell beurkundetes Testament existiert. Dabei benötigen die Erben meist einen Erbschein, um sich als Rechtsnachfolger ausweisen zu können und die Erteilung kann sich über Wochen und in Streitfällen sogar über Monate hinziehen. Hierbei kann die Handlungsfähigkeit eines Unternehmens massiv eingeschränkt werden und der Fortbestand des Unternehmens kann dadurch auch gefährdet werden.

Für den Fall, dass man daran denkt, seine Unternehmensnachfolge durch ein Testament oder auch durch eine vorweggenommene Erbfolge durch Schenkungen zu regeln, sollte man immer die Beratung und Unterstützung eines erfahrenen Anwalts für Erbrecht in Anspruch nehmen. Dabei sind besonders bei der Unternehmensnachfolge neben dem Erbrecht eben auch viele Aspekte aus dem Gesellschaftsrecht, dem Steuerrecht oder sogar Familienrecht zu berücksichtigen.

Deshalb ist kompetente Beratung im Vorfeld unerlässlich, um alle Aspekte der persönlichen Situation erfassen und optimal regeln zu können. Hierbei ist ein Jurist für Erbrecht ein idealer Partner, der die verschiedenen Aspekte der persönlichen Unternehmensnachfolge analysieren kann und maßgeschneiderte Konzepte für die Nachfolgeregelung entwickeln kann. Lassen Sie sich unterstützen bei diesem wichtigen Schritt durch erfahrene und geprüfte Spezialisten für Erbrecht.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung