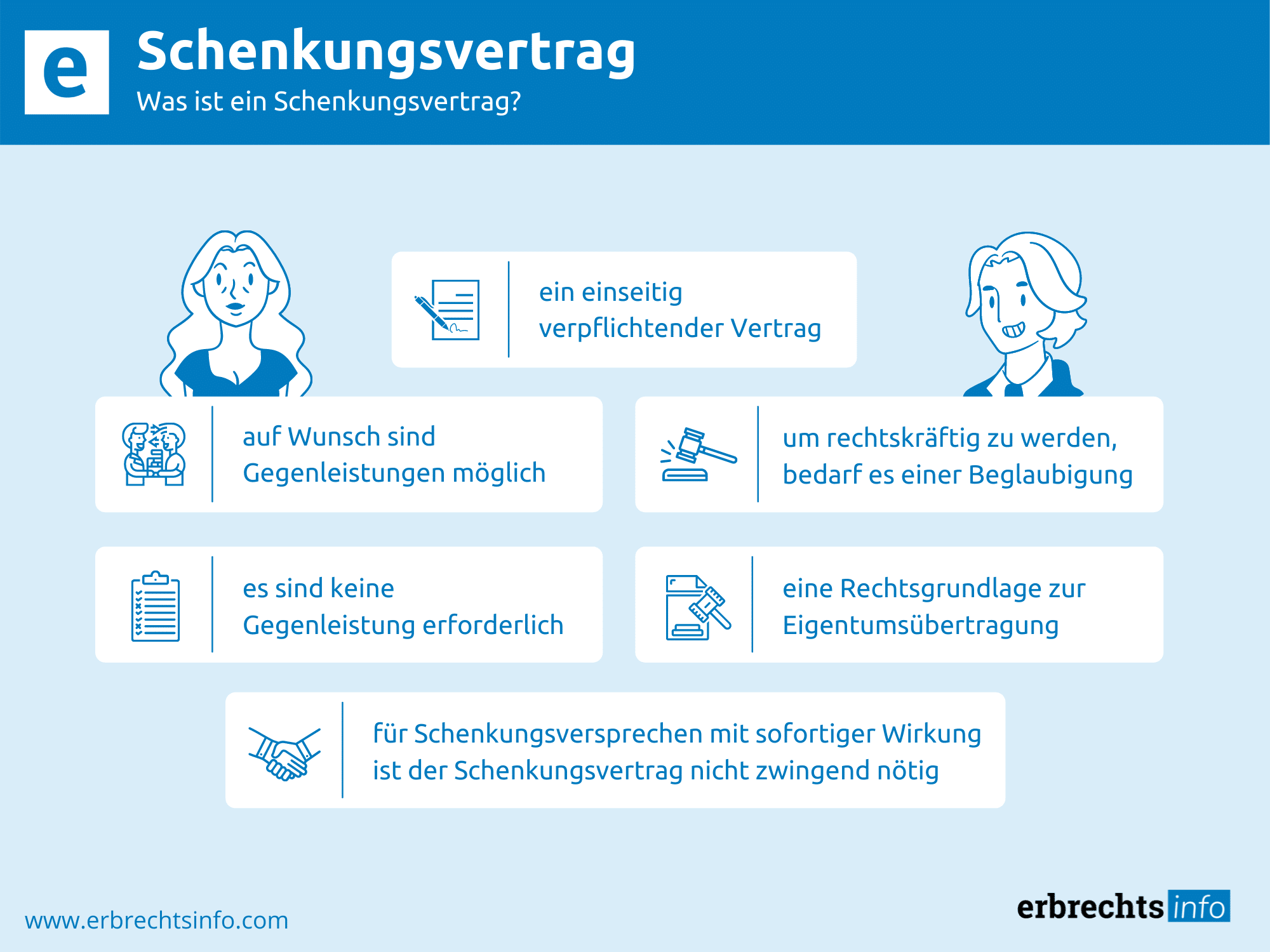

Der Schenkungsvertrag hat seine rechtliche Begründung in § 516 ff. BGB. Dort ist der Begriff der Schenkung definiert. Demnach handelt es sich um einen einseitig verpflichtenden Vertrag. Das bedeutet, dass nur eine Vertragspartei eine Leistung erbringt – nämlich die Schenkung.

Der Beschenkte muss im Regelfall keine Gegenleistung erbringen. In bestimmten Fällen ist es aber gewollt, dass die Schenkung an bestimmte Bedingungen geknüpft wird. Dann kommt es auf eine zu Ihrem Lebenssachverhalt passende Vertragsgestaltung an.

Die näheren Voraussetzungen für die Wirksamkeit des Schenkungsvertrages sind im § 518 BGB geregelt. Hier wird normiert, dass der Schenkungsvertrag einer notariellen Beurkundung bedarf. Aber Vorsicht! Ein Schenkungsversprechen, welches sogleich auch erfüllt wird, ist nicht notariell zu beurkunden. Der Mangel der Form wird durch die tatsächliche Leistung geheilt – das steht hier: § 518 II BGB. Konkret: Sie versprechen die Schenkung eines Autos und übergeben sofort die Schlüssel und lassen das KFZ ummelden. Dann Bedarf es keiner notariellen Beurkundung. Die Schenkung ist wirksam.

Nun stellt sich die allgemeine Frage: wann macht es überhaupt Sinn einen Schenkungsvertrag aufzusetzen, der auch notariell beurkundet wird. Salopp gesagt: immer dann, wenn es sich nicht um eine so genannte Handschenkung handelt.

Immer wenn Sie ein Schenkversprechen für die Zukunft geben möchten, eine Bedingung anknüpfen wollen oder es sich um eine Schenkung von erheblichem Wert handelt, ist anzuraten, einen anwaltlichen Schenkungsvertrag gestalten zu lassen. Der Schenkungsvertrag über ein Haus oder ein Auto stellt dabei eine vertragliche Absicherung dar, die notfalls auch gerichtlich durchgesetzt werden kann. Das sichert beide Vertragsparteien und den Rechtsverkehr.

Eine so genannte Handschenkung liegt immer dann vor, wenn das Schenkungsversprechen sofort erfüllt wird. Wie eben beschrieben greift die Heilung des Formmangels und die Schenkung ist rechtswirksam. Wenn Sie also Ihrem Enkelkind eine Spielekonsole zu Weihnachten schenken, ist regelmäßig kein Schenkungsvertrag notwendig. Dieser Fall tritt besonders oft bei geringwertigen Gegenständen auf – z.B. Geburtstagsgeschenke, kleine finanzielle Zuwendungen und so weiter.

In der Rechtspraxis gibt es unterschiedliche Arten der Schenkung .Bei einem Schenkungsvertrag über ein Haus, ein Grundstück oder ein Vermögen handelt es sich meist um eine Schenkung unter Auflagen oder eine „reine“ Schenkung.

Ein beurkundeter oder erfüllter Schenkungsvertrag ist im ersten Moment natürlich rechtsverbindlich, sofern er nicht erfolgreich angefochten wird. Der Gesetzgeber sieht jedoch spezielle Sonderfälle vor, in denen ein Schenkungsvertrag rückabwickelbar sein soll:

Aber auch vertraglich lassen sich spezielle Rückabwicklungsklauseln verwirklichen.

Es gibt grundsätzlich zwei Arten, wie eine Schenkung zu Lebzeiten ablaufen kann. Einerseits die Handschenkung und andererseits das beurkundete Schenkversprechen. Dieses liegt in der Zukunft und wird erst zu einem späteren Zeitpunkt erfüllt. Handschenkung durch tatsächliche Übergabe Dieser Fall tritt beispielsweise ein, wenn Sie einem Ihrer Kinder ein Schmuckstück schenken möchten.

Sie übergeben also einen Ring im Wert von 1.000 Euro und er verlässt damit Ihr Eigentum. Die Schenkung ist also vollzogen. Schenkungsversprechen Das Schenkungsversprechen bezieht sich zumeist auf einen Zeitpunkt in der Zukunft. So könnte eine Mutter ihrer Tochter versprechen, dass sie in 5 Jahren ein Vermögen i.H.v. 400.000 Euro geschenkt bekommen soll. Dieses Schenkversprechen ist jedoch erst dann durchsetzbar, wenn es notariell beurkundet wurde (§ 518 I BGB).

Häufig sollen ein Grundstück oder ein Haus verschenkt werden. Bei solch hochwertigen Gütern sollte immer ein beurkundeter Schenkungsvertrag geschlossen werden. Die allgemeinen Vorschriften zum Schenkungsvertrag aus § 516 ff. BGB und zum Immobilienerwerb §§ 873, 925 BGB sind einzuhalten.

Sie möchten ein Haus verschenken. Dann benötigen Sie einen Notar und einen Anwalt. Der Notar beurkundet den Schenkungswillen und macht die Schenkung bzw. das Schenkversprechen rechtsverbindlich.

Der Vertrag sollte neben den Mindestanforderungen noch einige Besonderheiten ausdrücklich klären.

Die Schenkung ist also nur rechtswirksam, wenn sie notariell beurkundet wurde. Damit der Schenkungsvertrag über ein Grundstück oder Haus vollzogen ist, ist die Eintragung des Beschenkten im Grundbuch erforderlich. Die Ermittlung der Schenkungssumme bei einem Haus oder einem Grundstück obliegt einem Fachgutachter.

Wer eine Schenkung zwar vornehmen, aber nicht die völlige Kontrolle über die Sache verlieren möchte, der kann sich der Schenkung unter Auflage aus § 525 BGB bedienen. Eine typische Konstellation wäre:

Die Lösung ist ein im Schenkungsvertrag fixierter Anspruch auf Nießbrauch- und Wohnrecht. Was kompliziert klingt, ist in der Praxis simpel: ist dieses Recht eine Auflage des Schenkungsvertrages, so können Sie verlangen, dass Ihnen dieser Anspruch zukommt. Der Nachkomme kann also nicht das von Ihnen verschenkte Haus einfach an jemand anderen vermieten oder es uneingeschränkt selbst nutzen.

Weiterhin ist eine Rückabwicklung des Schenkungsvertrages bei bestimmten Unglücksfällen möglich – beispielsweise Tod, Scheidung, Geldnot (Verarmung)… Bedenken Sie, dass der Schenkungsvertrag unter Auflagen zweierlei Leistungspflicht begründet:

In bestimmten Fällen ist ein Rückfallrecht zu vereinbaren. Dieses vermeidet eine ungünstige Eigentumsfolge. Wenn Sie beispielsweise Ihr Haus verschenken und der Beschenkte Insolvenz anmelden sollte, so kann das Geschenk an den Schenker zurückgehen. Eine Zwangsvollstreckung ist dann nicht möglich. Andernfalls könnten das Ihnen ursprünglich gehörende Haus „verloren gehen“.

Sofern ein Wohnrecht vereinbart und im Grundbuch eingetragen wird, kann dies den Wert des Hauses oder des Grundstücks mindern. Das ist dahingehend interessant, als dass so Freibeträge eingehalten werden können.

Auch ein Auto kann mit Schenkungsvertrag den Eigentümer und / oder Besitzer wechseln. Es gelten die üblichen Freibeträge. Der Freibetrag von 20.000 Euro bei Schenkungen an Freunde kann schnell überschritten sein. Deshalb ist auch hier Vorsicht geboten. Um zu ermitteln, ob Schenkungssteuer anfällt, wird ein Wertgutachten verlangt.

Wieviel Freibetrag es gibt, hängt von der Stellung zwischen Schenker und Beschenktem ab.

Der Schenkungsvertrag über ein Auto sollte klären:

Tatsächlich sieht es der Gesetzgeber vor, dass ein gewisser Freibetrag verschenkt werden darf, ohne dass Schenkungssteuer anfällt. Wie hoch der Freibetrag ist, hängt davon ab, in welchem Verhältnis der Schenker zum Beschenkten steht. Wenn Sie also Schenker sind, dann gelten für folgende Personengruppen die genannten Freibeträge:

| Beschenkter | Freibetrag | Steuerklasse |

|---|---|---|

| Ehepartner | 500.000 Euro | 1 |

| Kinder | 400.000 Euro | 1 |

| Enkelkinder | 200.000 Euro | 1 |

| Eltern / Großeltern | 100.000 Euro | 1 |

| Geschwister | 20.000 Euro | 2 |

| Freunde / nicht Verwandte | 20.000 Euro | 3 |

Viele Menschen verkennen im ersten Moment, dass bei einer Schenkung von hochwertigen Gütern schnell auch Kosten anfallen. Lassen Sie eingehend prüfen, wie Sie die Freibeträge optimal ausnutzen können.

Das Besondere ist, dass eine Schenkung alle 10 Jahre vollzogen werden kann. Der Freibetrag ist 10 Jahre nach vergangener Schenkung wieder abrufbar. Wenn Sie also 60 Jahre alt wären und Ihrem Sohn 400.000 Euro schenken, dann fällt keine Schenkungssteuer an (s. Freibetrag). 10 Jahre später: Sie sind nun 70 Jahre alt und Schenken Ihrem Sohn erneut 400.000 Euro. Insgesamt wurden nun also bereits 800.000 Euro geschenkt. Trotzdem fällt keine Schenkungssteuer an, da der Freibetrag alle 10 Jahre genutzt werden kann! Gleiches gilt selbstverständlich für die Schenkung von Häusern, Grundstücken, Kunst und so weiter.

Problematisch kann es werden, sollte der Schenker innerhalb von 10 Jahren nach Schenkung sterben. Das Erbrecht sieht nämlich vor, dass die Schenkung dann dem Pflichtteil des Erbes angerechnet wird (§ 2325 BGB). Grundsätzlich ist es aber auch denkbar, dass es eben gewollt ist, dass die Schenkung den Erbanspruch mindert. Das kann eine faire Auszahlung der Erben gewährleisten.

Wenn Sie 400.000 Euro zu Lebzeiten an Ihren Sohn verschenken und Ihre Tochter vorerst nichts bekommt, so können die bereits ausgezahlten 400.000 Euro den Erbanspruch des Sohnes mindern. Die Tochter bekommt dann anteilig den Teil mehr vom Erbe, den Ihr Bruder schon zu Lebzeiten erhalten hat. Juristisch umstritten bleibt, inwieweit andersrum ein Erbverzicht eine Schenkung darstellen kann. Für Sie in der Praxis bleibt dieser Streit aber meist unbedeutend. Eine Unterscheidung zwischen Schenkung zu Lebzeiten und Schenkung auf Todeswegen ist immer vorzunehmen.

Wie viel ein Schenkungsvertrag kostet ist individuell. Es kommt zumeist auf den Schenkungswert an. Dieser ist entspricht dem Vermögen, dem Wert des Hauses, dem Wert des Grundstücks oder dem Gegenwert einer Sache. Die Vergütung des Notars richtet sich nach dem Gerichts- und Notarkostengesetz (GNotKG). Bei einem Schenkungsvertrag wird die 2,0-fache Gebühr erhoben. Bei Grundstücksschenkungen die 1,0-fache.

Bedenken Sie, dass bei einem Schenkungsvertrag über ein Haus mit einem Grundstück auch eine Gebühr für die Grundbucheintragung anfallen kann. Diese beläuft sich zumeist auf eine Summe zwischen 500 und 1.500 Euro. Konkret bedeutet das am Beispiel eines Hauses mit Grundstück im Wert von 350.000 Euro: rund 1.400 Euro Notarkosten und 700 Euro für die Eintragung im Grundbuch. Neben Anwalt und Notar müssen auf ggf. eingesetzte Gutachten vergütet werden. Holen Sie sich am besten ein konkretes Angebot ein!

Wert des Schenkungsobjektes x Faktor-Notar-Gebühr + Anwaltskosten + Eintragungskosten Grundbuchamt + Gutachterkosten + ggf. anfallende Schenkungssteuer = Gesamtkosten für den Schenkungsvertrag

Ein Muster für einen Schenkungsvertrag ist immer dann sinnvoll, wenn Sie sich ein Bild davon machen möchten, wie er aufgebaut werden kann und welche typischen Klauseln enthalten sein sollten. Wie es der Name schon sagt, ist das Muster aber nur eine grobe Orientierung. Für geringwertige Schenkungen ohne Auflagen und Besonderheiten kann ein gutes Schenkungsvertrag-Muster aber auch in Ausnahmefällen genügen.

Schließen Sie aber nicht vorschnell Verträge. Diese sind im ersten Moment rechtsverbindlich und nur vergleichsweise aufwändig über eine Anfechtung aufhebbar. Vor allem hochwertige Güter sollten nie über ein Schenkungsvertrag Muster verschenkt werden.

Der Anwalt ist immer dann ratsam, wenn größere Geldsummen, Grundstücke, Häuser, wertvolle Gegenstände oder Autos verschenkt werden sollen. Der Anwalt ist dabei nicht die Partei, die den Vertrag beurkundet. Das macht der Notar. Ihr Anwalt übernimmt beratende Funktion und analysiert mit Ihnen die Sachlage. Mithin ist der Anwalt dafür verantwortlich, dass Ihre Wünsche im Vertrag konkretisiert werden – sei es die Einräumung eines Wohnrechts oder eine Rückabwicklungsklausel im Fall der Insolvenz des Beschenkten. Die Möglichkeiten sind hier vielfältig.

Überdies hilft Ihnen der Anwalt den Überblick über die Rechtslage zu behalten. Möglichkeiten der Steuereinsparungen, Einflüsse des Erbrechts und das allgemeine Schenkungsrecht werden sonst häufig nicht bedacht.

Eine Auflage im Schenkungsvertrag begründet die Pflicht des Beschenkten, eine Leistung zu erbringen. So könnten Sie sich das Wohn- und Nießbrauchrecht an Ihrem Haus sichern, welches Sie gleichzeitig aber an einen Ihrer Nachkommen verschenken und im Grundbuch umtragen lassen. Folglich haben Sie einen vertraglichen Anspruch dort wohnen zu können.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung