Wird ein Haus an ein Kind vererbt, so kann dies im Rahmen der gesetzlichen Erbfolge nach § 1922 ff. BGB stattfinden, wenn keine letztwillige Verfügung des Erblassers existiert oder in Form einer testamentarischen Erbfolge nach §§2064 ff., die verschiedene Varianten an Testamenten vorsieht.

Ferner kann eine Immobilie auch durch einen Erbvertrag, ein Vermächtnis oder eine vorweggenommene Erbfolge lebzeitig übertragen werden.

Wird ein Haus verschenkt, findet eine Übertragung der Immobilie bereits zu Lebzeiten statt und zwar in Form eines Schenkungsvertrages, der zwischen dem Besitzer der Immobilie und dem Begünstigten abgeschlossen wird. Hierbei kann diese unentgeltlich gemäß § 516 BGB erfolgen, als gemischte Schenkung oder aber auch unter Auflage nach § 525 BGB.

Beide Varianten bieten verschiedene Vor- und Nachteile und können je nach Gestaltung auch sehr unterschiedliche Auswirkungen auf eine Besteuerung haben.

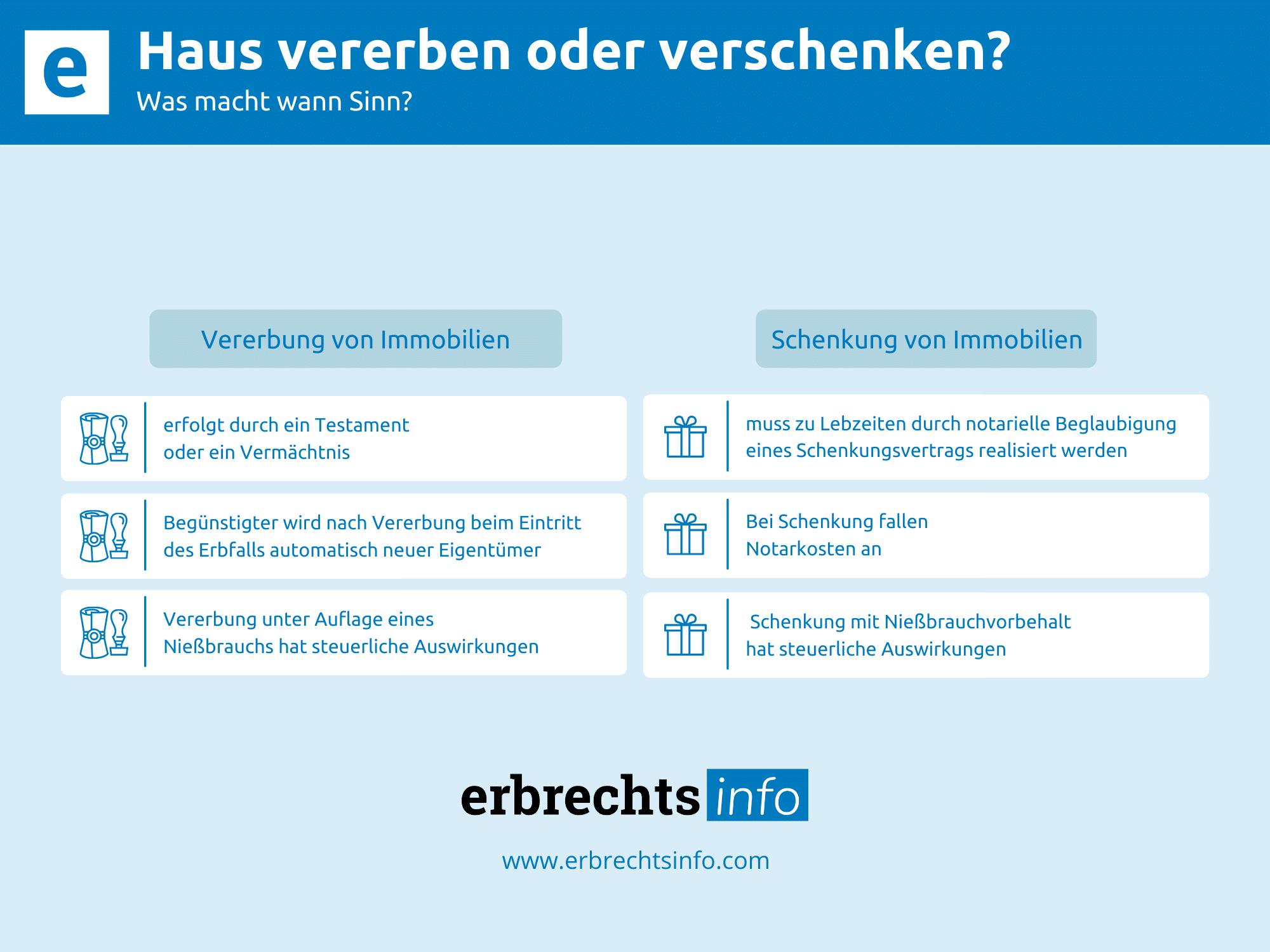

Immobilien durch ein Testament an einen Erben zu übertragen, ist im Prinzip eine einfache Sache. Durch ein handschriftliches privates Testament kann jeder Erblasser auch ohne einen Notar eine Haus oder eine Wohnung auf eine beliebige Person als Erben übertragen. Er kann natürlich hierfür auch ein notarielles Testament erstellen oder einen notariellen Erbvertrag abschließen. In allen Fällen muss sich der zukünftige Erblasser jedoch entscheiden, ob er dem begünstigten Erben ein Haus oder eine Wohnung durch eine Erbeinsetzung vermacht oder durch ein Vermächtnis. Hierbei wird ein rechtmäßiger Erbe mit dem Eintritt des Erbfalls automatisch zum neuen Inhaber. Hingegen hat er als Vermächtnisnehmer bei Eintritt des Erbfalls einen schuldrechtlichen Anspruch gegen den Erben auf eine Übertragung des Vermögensgegenstandes in sein Eigentum.

Ist der Begünstigte tatsächlich als Erbfolger des Hauses oder der Wohnung eingesetzt worden, so wird er Kraft Gesetzes tatsächlich mit dem Eintritt des Erbfalls sofort neuer Eigentümer. Auch wenn er zu diesem Zeitpunkt noch nicht als neuer Eigentümer im Grundbuch eingetragen ist, so ist der Eigentumsübergang dadurch nicht behindert. Jedoch muss das Grundbuch dann nach Eintritt des Erbfalls berichtigt werden und der Erbe als neuer Inhaber eingetragen werden.

Für den Fall, dass der Erblasser ein notarielles Testament angefertigt hat, kann der neue Besitzer des Hauses oder der Wohnung seine Rechte gegenüber dem Grundbuchamt auch anhand des notariellen Testamentes belegen. Wurde jedoch nur ein privatschriftliches Testament erstellt, so muss ein Erbfolger vor einer Grundbucheintragung einen kostenpflichtigen Erbschein beantragen, mit dem er dann die Umschreibung der Immobilie beim Grundbuchamt vornehmen kann.

Will ein zukünftiger Erblasser bereits lebzeitig eine Immobilie übertragen, ist die Vorgehensweise komplizierter als beim Vererben. Dabei muss eine lebzeitige Übertragung immer von einem Notar beurkundet werden und es muss ein Vertrag erstellt werden. Hierbei ist es nicht entscheidend, ob die Immobilie verschenkt wird oder ob man ein Entgelt hierfür verlangt. Grundsätzlich muss nach § 311 BGB jeder Vertrag, der die Übertragung einer Immobilie zum Gegenstand hat, durch eine notarielle Beurkundung bestätigt werden. Für den Fall, dass man dieses Formerfordernis nicht beachtet, ist ein entsprechender Vertrag nichtig gemäß § 125 Abs. 1 BGB.

Deshalb sind also mündliche Schenkungsversprechen sowie auch private Verträge zu einer Immobilienübertragung sinnlos, da hierdurch beide Beteiligten keinerlei Rechte ableiten können. Grundsätzlich müssen sowohl das Schenkungsversprechen des Geschenkgebers als auch die Erklärung des Beschenkten, dass er diese annimmt, von einem Notar beurkundet werden.

Geht es um die Überlegungen zur Einsparung von Steuern (Erbschaftssteuer oder Schenkungssteuer) bei der Übertragung einer Immobilie, so zeigt sich deutlich, dass die lebzeitige Übertragung hierbei einige Vorteile bietet. Hierbei spielen die Freibeträge für nahe Verwandte für die Steuern eine große Rolle. Grundsätzlich können bei Erbschaften die Ehepartner des Erblassers 500.000 € als Freibetrag geltend machen und die Kinder des Erblassers jeweils 400.000 €, für die keine Steuern anfallen. Ferner haben auch die Enkel des Erblassers einen Freibetrag von 200.000 €. Weitere Verwandte können ebenfalls kleinere Freibeträge geltend machen.

Jedoch besteht ein großer Unterschied in Bezug auf die Häufigkeit der Nutzung dieser Freibeträge beim Vererben oder Verschenken. Hierbei kann bei einer Erbschaft der Freibetrag natürlich nur einmal geltend gemacht werden, hingegen kann bei einer lebzeitigen Übertragung dieser Freibetrag alle 10 Jahre erneut für die Steuern beansprucht werden. Durch eine schrittweise Übertragung können somit auch Immobilienwerte steuerfrei übertragen werden, die den einzelnen Freibetrag des Beschenkten insgesamt überschreiten würden.

Will ein Vater eine Immobilie im Wert von 800.00 € auf ein Kind übertragen, so kann er dies steuerfrei tun, wenn er die Immobilie schrittweise durch eine Schenkung überträgt. Somit kann er zunächst die Hälfte der Immobilie im Wert von 400.000 € auf das Kind übertragen und dann in 10 Jahren erneut eine Schenkung an der Immobilie für die andere Hälfte im Wert von 400.00 € vornehmen. Hierdurch kann die Immobilie also mit dem Ablauf von 10 Jahren vollständig und steuerfrei auf das Kind übertragen werden, ohne dass die Freibeträge überschritten werden. Die Schenkung ist somit steuerfrei.

Hingegen können sowohl Ehepartner als auch Kinder bei einer Erbschaft eine Erbschaftssteuer auch vollständig umgehen, wenn sie die Immobilie 10 Jahre lang selbst nutzen und in dieser Zeit nicht verkaufen oder vermieten. Hierbei gilt allerdings für Kinder zusätzlich die Einschränkung, dass die Immobilie dabei nicht mehr als 200 qm haben darf, um die Erbschaftsteuer vollständig umgehen zu können.

Bei einer lebzeitigen Übertragung ist immer eine notarielle Beglaubigung durch einen Notar notwendig, die Kosten verursacht. Hierbei beglaubigt dieser den Schenkungsvertrag und er veranlasst auch die Änderung des Grundbucheintrages. Dabei sind die Notarkosten in diesem Fall immer vom übertragenen Wert und dem persönlichen Steuersatz der Schenkungs- bzw. Erbschaftssteuer abhängig.

Es spielt also bei einer lebzeitigen Übertragung keine Rolle, ob diese unentgeltlich oder teilweise entgeltlich, z. B. für einen Kaufpreis von 100.000 € erfolgt, in Bezug auf die Notarkosten. Hingegen hat dies durchaus einen Einfluss auf die zu entrichtende Grundsteuer für eine Immobilie, da sich diese nach dem Kaufpreis richtet. Durch die schrittweise unentgeltliche Übertragung unter Nutzung wiederkehrender Freibeträge erspart man also potentiellen Erben sowohl eine hohe Grunderwerbsteuer als auch eine Erbschaftssteuer.

Je nach individueller Situation bieten das Vererben und das Verschenken unterschiedliche Vor – und Nachteile. Dabei steht einmal grundsätzlich beim Vererben einer Immobilie der Vorteil im Raum, dass man bis zum eigenen Ableben die volle Verfügungsgewalt über die Immobilie behält. Hingegen gehen die Rechte, je nach Ausgestaltung, bei einer lebzeitigen Übertragung bereits auch zu Lebzeiten des Immobilienbesitzes auf eine andere Person über.

Für den Fall jedoch, dass man eine Immobilie über eine Erbschaft überträgt muss man immer berücksichtigen, dass ggf. weitere Erbberechtigte Pflichtteilsansprüche anmelden können. Außerdem können bei einer Erbschaft die gesetzlichen Freibeträge der nahen Angehörigen nur einmal genutzt werden, was gerade bei teuren Immobilien dann auch hohe Erbschaftssteuern nach sich ziehen kann. Dies lässt sich bei schrittweisen Übertragungen zu Lebzeiten verhindern. Die Übertragung zu Lebzeiten hat außerdem den Vorteil, dass die zukünftigen Wertsteigerungen einer Immobilie bereits im Vermögen z. B. eines Kindes entstehen und damit nicht mehr von der Erbschaftsteuer erfasst werden.

Für den Fall, dass mehrere Kinder vorhanden sind, aber nur ein Kind die Immobilie übertragen bekommen soll, kann es sich lohnen, die Immobilie schon zu Lebzeiten zu verschenken. Die übergangenen Kinder haben dann zwar auch Anspruch darauf, dass der Wert des geschenkten Grundstücks zur Berechnung des Pflichtteilsanspruchs dem Nachlass hinzugerechnet wird. Allerdings verringert sich dieser Anspruch jedes Jahr um ein Zehntel. Grundsätzlich soll der Erblasser den künftigen Pflichtteilsanspruch nicht dadurch umgehen können, dass er sein Vermögen an bestimmte Personen verschenkt und bestimmte Pflichtteilsberechtigte hiervon ausnimmt. Aus diesem Grund werden Schenkungen, die der Erblasser in den letzten zehn Jahren vor seinem Tod gemacht hat, bei der Berechnung des Pflichtteils mit einbezogen. Dabei erhöhen diese Schenkungen fiktiv den Wert des Nachlasses, aus dem sich der Pflichtteil errechnet. Hierbei werden dann nur Schenkungen innerhalb des letzten Jahres vor dem Todestag in voller Höhe berücksichtigt und bei Schenkungen aus den Vorjahren wird pro Jahr ein Zehntel abgezogen von den Schenkungen.

Soll eine Immobilie vererbt werden und hat ein Erblasser mehrere Erben, bilden diese eine Erbengemeinschaft. Hierbei gehört der Erbengemeinschaft der Nachlass gemeinsam, wenn die gesetzliche Erbfolge zum tragen kommt und damit auch entsprechend der Erbquoten der einzelnen Mitglieder der Anteil an einer Immobilie. Über ein Testament kann der Erblasser jedoch bestimmen, wer welche Gegenstände aus seinem Nachlass erben soll. Für den Fall, dass Streitigkeiten in einer Erbengemeinschaft zu befürchten sind, empfiehlt es sich in jedem Fall, eine Testamentsvollstreckung anzuordnen.

Allerdings ist Anordnung eines Vermächtnisses eine gute Alternative, wenn man zB. eine Immobilie einer bestimmten Person zukommen lassen will. Hierdurch wird das Streitpotential in einer Erbengemeinschaft eingedämmt, denn ein Vermächtnisnehmer ist nicht Mitglied der Erbengemeinschaft. Hierbei hat der Vermächtnisnehmer dann einen Anspruch auf die Übertragung einer Immobilie an die Erbengemeinschaft. Alternativ kann man auch hier über eine Schenkung zu Lebzeiten nachdenken.

Oftmals ist es für Eltern sinnvoll, eine Immobilie an Kinder zu verschenken und die Immobilie trotzdem weiterhin zu nutzen. Hierfür kann bei einer Schenkung ein Nießbrauchsvorbehalt vereinbart werden, der es den Eltern ermöglicht gemäß § 1030 BGB, weiterhin Besitzer der Immobilie zu bleiben und auch die Erträge aus der Immobilie weiterhin zu behalten, z. B. bei Vermietung. Grundsätzlich ist ein Nießbrauch nicht vererbbar und auch nicht übertragbar oder veräußerbar. Er erlischt zumeist mit dem Tod der Berechtigten.

Der Nießbrauch hat allerdings auch steuerliche Auswirkungen auf die Beteiligten. Dabei behandelt das Finanzamt einen sogenannten Vorbehaltseigentümer, wie z. B. die Eltern, die sich den Nießbrauch vorbehalten haben, weiterhin als wirtschaftlichen Eigentümer. Sie müssen somit weiterhin Mieteinnahmen versteuern. Dabei können auch Gebäudeabschreibungen als Werbungskosten abgezogen werden. Grundsätzlich hat nach dem BGB der Nießbraucher die üblichen Aufwendungen für die Erhaltung der Immobilie zu tragen wohingegen außergewöhnliche Renovierungen oder auch Modernisierungen vom Begünstigten zu tragen sind.

Wird der Nießbrauch beendet, so stehen dem Inhaber der Immobilie alle Erträge aus der Immobilie zu, die er dann selbst versteuern muss.

Für den Fall, dass eine Immobilie unter Nießbrauchsvorbehalt übertragen wird und dabei der neue Inhaber auch eine auf der Immobilie lastende Verbindlichkeit übernimmt, sollte vereinbart werden, dass der Nießbraucher die Zahlungen bis zu seinem Tod übernimmt, wenn er Mieteinnahmen erzielt, aus denen die Zahlungen bedient werden sollen. Somit kann er dann auch die Zinsaufwendungen als Werbungskosten abziehen.

Bei der Schenkung einer Immobilie kann auch ein Rückforderungsrecht für den Fall einer negativen Entwicklung der persönlichen Verhältnisse des Beschenkten vereinbart werden. Hierdurch kann der Geschenkgeber absichern, dass die Immobilie im Zweifelsfall nicht an Gläubiger fällt.

Nach dem BGB ist ein Rückforderungsrecht nur für den Notbedarf des Schenkers und bei einem groben Undank des Beschenkten vorgesehen. Allerdings kann es durchaus sinnvoll sein, auch für andere Fälle eine Rückforderungsrecht zu vereinbaren, wie z. B. für den Fall einer Insolvenz de Beschenkten, für den Fall des Vorversterbens des Beschenkten oder bei einer Ehescheidung des Beschenkten. Diese Vereinbarungen machen dann also eine lebzeitige Schenkung auch im Notfall wieder rückabwickelbar und bieten für den Geschenkgeber eine zusätzliche Sicherheit.

Die Übertragung einer Immobilie ist für die meisten Hausbesitzer mit einer wichtigen Entscheidung verbunden, da eine Immobilie häufig den größten Vermögenswert im Vermögen darstellt. Deshalb sollte man sich im Vorfeld mit einem erfahrenen Anwalt für Erbrecht über die Möglichkeiten beraten lassen. Hierbei wird ein Anwalt für Erbrecht die persönliche Situation und die Wünsche seines Mandanten genau analysieren und entsprechend passfähige Möglichkeiten aufzeigen, wie eine Übertragung sinnvoll gestaltet werden kann.

Dabei wird er nicht nur die familiären Verhältnisse einbeziehen, sondern ebenfalls den zu übertragenden Wert und die steuerlichen Auswirkungen der Übertragung. Je nach individuellem Fall können hierbei Pflichtteilsansprüche, Erbschafts- oder Schenkungssteuern, Nießbrauchrechte und andere Themen wichtig sein. Ein erfahrener Anwalt für Erbrecht wird über die Vor- und Nachteile einzelner Lösungen umfangreich aufklären und nach einer Entscheidung seines Mandanten dann auch alle formellen oder vertraglichen Regelungen in die Wege leiten. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Haus vererben oder verschenken.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung