Eine Schenkung zu Lebzeiten von Immobilien oder Grundstücken stellt in Sachen Grunderwerbsteuer eine spezielle Situation dar und wird auch steuerrechtlich auf eine ganz spezielle Art und Weise gehandhabt. Dabei tritt die Grunderwerbsteuer meist in den Hintergrund und wird nicht fällig unter nahen Verwandten. Deshalb wollen wir in diesem Beitrag alles Wissenswerte zum Thema Grunderwerbsteuer bei Schenkung zusammentragen und Ihnen dabei aufzeigen, wie sich dadurch Grunderwerbsteuer vermeiden lässt.

Beim Kauf von Häusern oder Grundstücken stellt sich die Grunderwerbsteuer immer als notwendiges Übel dar, das man gezwungenermaßen in Kauf nehmen muss.

Dabei begründet sich diese Steuer in Deutschland durch das geltende Grunderwerbsteuergesetz, das den Staat ermächtigt, beim Erwerb eines Grundstücks durch eine Person diese Grundsteuer zu erheben.

Hierbei verhält es sich ähnlich wie bei der Erbschafts- und Schenkungssteuer, die indirekt auch auf einen Erwerb durch den Schenker zurückzuführen ist.

Wenn man in Deutschland den Kauf einer Wohnung oder eines Hauses plant, muss man immer auch mit zusätzlichen Kosten rechnen und dabei auch die Grunderwerbsteuer berücksichtigenden. Hierbei handelt es sich um eine sogenannte Verkehrssteuer, die anfällt, wenn im Rechtsverkehr ein Kaufvertrag geschlossen wird über eine Wohnung, ein Haus oder ein Grundstück. Ferner gilt es auch zu berücksichtigen, dass es sich bei der Grunderwerbsteuer um eine direkte Steuer handelt, bei der der Steuerschuldner immer auch der Steuerträger ist.

Generell ergibt sich die Grunderwerbsteuer im Einzelfall aus ihrer Bemessungsgrundlage, die der Bodenrichtwert oder auch der Verkaufspreis sein kann. Außerdem kann der entsprechende Steuersatz je nach Bundesland auch variieren. Allerdings fällt diese Steuer grundsätzlich bei jedem Erwerb eines Grundstücks an.

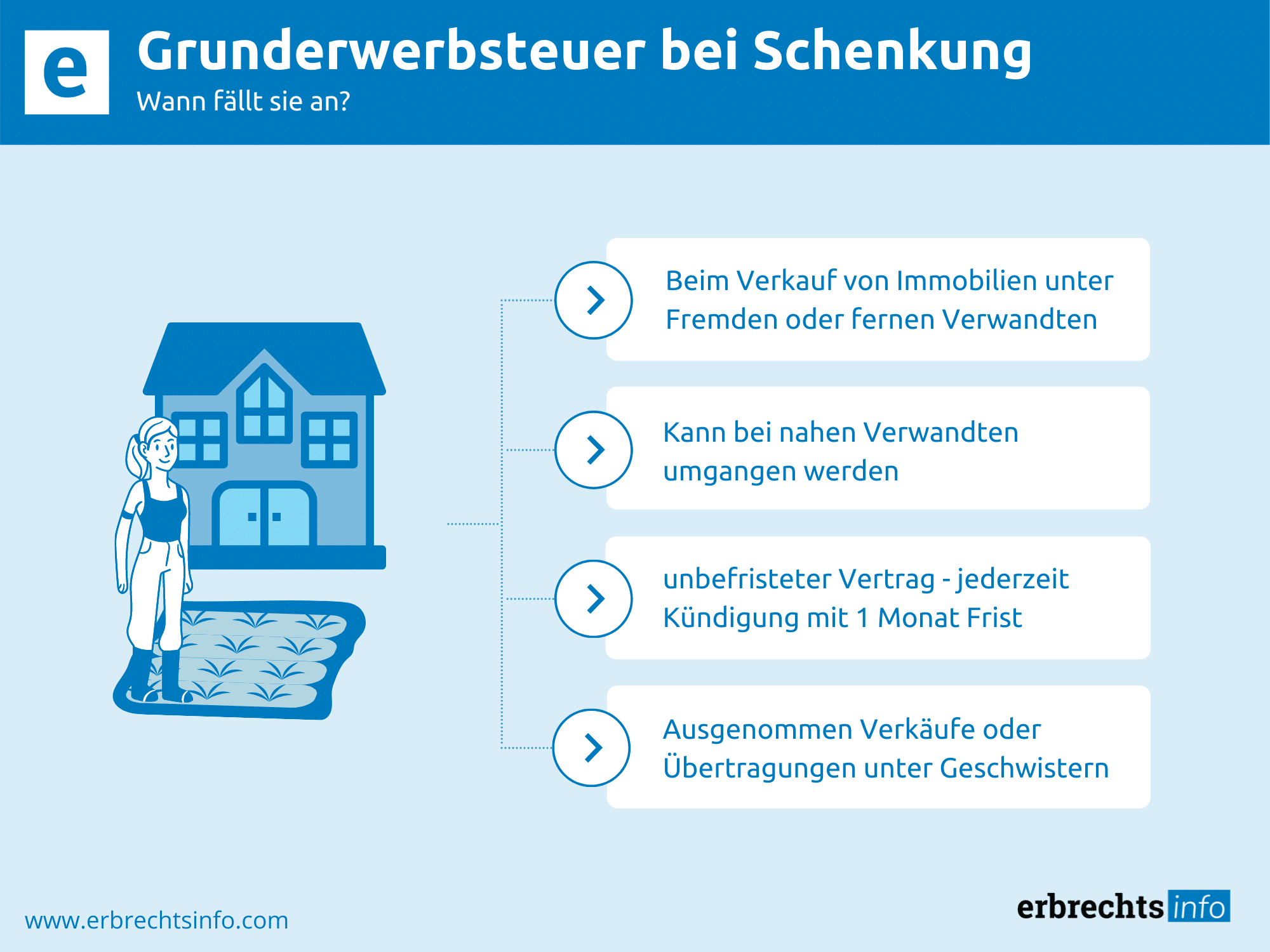

Schenkungen zu Lebzeiten von Wohnungen, Häusern oder Grundstücken stellen in Bezug auf die Grunderwerbsteuer einen Sonderfall dar und werden entsprechend anders behandelt. In diesem Falle fällt die Grunderwerbsteuer in den meisten Fällen im engen Verwandtenkreis nicht an und bedeutet damit eine gewisse Steuerfreiheit. Nach dem §7 ErbStG und auch § 3 GrEStG sind Übertragungen durch einen Schenker von Wohnungen, Häusern und Grundstücken unter Lebenden nach dem Erbschafts- und Schenkungssteuergesetz als eine Ausnahme in bestimmten Fällen von der Grunderwerbsteuer befreit. Dabei hat der deutsche Gesetzgeber dies derart geregelt, damit keine steuerliche Doppelbelastung durch eine Schenkungssteuer und zusätzliche Grunderwerbsteuer als Steuersatz entsteht.

Dies bedeutet jedoch nicht, dass Übertragungen durch einen Schenker von Wohnungen, Häusern oder Grundstücken grundsätzlich steuerfrei sind, denn auf sie wird im Zweifelsfall dann Schenkungssteuer erhoben. Jedoch besteht auch hier, z. B. bei selbst genutztem Wohnraum, der durch eine Übertragung des Schenkers an den eigenen Ehepartner oder Lebenspartner erfolgt, eine weitgehende Befreiung aufgrund von hohen Freibeträgen von der Schenkungssteuer.

Für bestimmte Fälle ist in § 3 GrEStG eine Ausnahme von der Besteuerung vorgesehen; Hierzu zählt insbesondere die Schenkung eines Grundstücks (siehe § 3 Nr. 2 GrEStG). Wird über eine Schenkung ein Grundstück erworben, erfolgt die Besteuerung über das Erbschaftsteuer- und Schenkungsgesetz (ErbStG) entsprechend § 7 Absatz 1 Nr. 1 ErbStG. Das Grunderwerbsteuergesetz sieht also bei Übertragungen eines Schenkers von Wohnungen, Häusern oder Grundstücken Ausnahmefälle vor, bei denen keine Grunderwerbsteuer anfällt. Hierbei bestehen diese Ausnahmen vom Steuersatz nach dem Gesetz in folgenden Fällen des Erwerbs durch Schenkung:

Generell entfällt die Grunderwerbssteuer auch, wenn Miterben eine Wohnung, ein Haus oder Grundstück aus dem Nachlass erwerben um eine Teilung des Nachlasses zu erreichen.

Zwei Kinder haben von ihrem verstorbenen Vater eine Wohnung geerbt. Hierbei erwirbt eines der Kinder den Anteil des anderen Kindes und wird damit Alleineigentümer der Wohnung. In diesem Fall entfällt die Grunderwerbssteuer.

Hingegen fällt bei anderen Übertragungen, die nicht ausdrücklich von der Grunderwerbssteuer ausgenommen sind, durchaus Grunderwerbssteuer an. Hierbei kann es sich z. B. um Verträge zwischen Geschwistern oder auch zwischen Onkel und Tanten, Nichten und Neffen oder auch weiter entfernten Verwandten handeln.

Zwei Brüder besitzen jeweils die Hälfte des Eigentums an zwei Häusern. Jedoch möchten sie erreichen, dass jeder Alleineigentümer an einem der beiden Häuser wird. Deshalb übertragen sie jeweils eine Hälfte am Eigentum eines Hauses auf den anderen Bruder. Dabei sind beide Häuser gleichwertig und haben einen Wert von jeweils 300.000 €. Die jeweiligen Übertragungen sind also gleichwertig. In diesem Fall fällt ein Grunderwerbssteuersatz auf die jeweils übertragenen 150.000 € für jeden Bruder an.

Die Schenkung von Häusern, Wohnungen oder Grundstücken kann auch komplett steuerfrei bleiben, wenn sie durch den Schenker an Kinder und nahe Verwandte erfolgt und der Wert unter dem jeweils geltenden Freibetrag bleibt. Dabei ist es z. B. möglich, dass jeder Elternteil einem Kind 400.000 Euro schenkt, ohne das eine Schenkungsteuer anfällt. Außerdem existiert in diesem Zusammenhang noch einen weiterer Vorteil, denn alle zehn Jahre kann der Freibetrag für die Schenkungsteuer erneut in Anspruch genommen werden. Deshalb können auch wertvolle Häuser, Grundstücke oder Wohnungen dadurch nach und nach oder teilweise im Abstand von zehn Jahren jeweils wieder bis zur Freibetragsgrenze verschenkt werden – und hierbei fällt dann weder Grunderwerbssteuer und auch keine Schenkungsteuer an, sofern sich die Schenkung wertmäßig im Rahmen des Freibetrages befindet – die Schenkung ist dann also vollkommen steuerfrei.

Ehepartner und eingetragene Lebenspartnerschaften sind bei den Freibeträgen gleichgestellt und können alle 10 Jahre wieder einen Freibetrag in Höhe von 500.000 € in Anspruch nehmen. Ferner werden sie der günstigen Schenkungssteuerklasse 1 im Steuersatz zugeordnet und müssen deshalb auch bei über diesen Wert hinausgehende Übertragungen den geringsten Schenkungssteuersatz bezahlen. Die Kinder, Adoptiv- und Stiefkinder des Geschenkgebers sowie auch die Enkel bereits verstorbener Eltern können einen Freibetrag von 400.000 Euro in Anspruch nehmen und werden ebenfalls der Schenkungssteuerklasse 1 für den Steuersatz zugeordnet. Hingegen können Enkel, deren Eltern noch leben , sowie auch Urenkel einen Freibetrag von 200.000 Euro beanspruchen. Für Werte, die über diesem Betrag liegen, sind die Steuersätze der Schenkungssteuerklasse 2 anzuwenden.

Allerdings ist der der Freibetrag mit nur 20.000 Euro ist bei einer umgekehrten Schenkung durch Kinder an ihre Eltern deutlich geringer. Alle Werte, was darüber hinausgehen, müssen dann gemäß der Schenkungssteuerklasse 2 mit dem entsprechenden Steuersatz versteuert werden. Ein Freibetrag von lediglich 20.000 Euro sowie Schenkungssteuerklasse 2 gelten auch für Schenkungen an einen geschiedenen Ehegatten, an Geschwister, Großeltern, Stief- und Schwiegereltern, Stiefkinder, sowie Nichten und Neffen. Auch für nicht eingetragene Lebensgefährten und Verlobte sowie auch alle anderen Beschenkten gilt ebenfalls der Freibetrag von 20.000 Euro, jedoch müssen diese Personenkreise alle Werte darüber hinaus mit der ungünstigsten Schenkungssteuerklasse III versteuern.

Aus grunderwerbsteuerlicher Sicht wird der Nießbrauch als Entgelt angesehen, weshalb grundsätzlich die Grunderwerbssteuerbefreiung der unentgeltlichen Grundstücksübertragung des § 3 Nr. 2 GrEStG nicht zur Anwendung kommt. Da jedoch Grundstücksübertragungen in gerader Linie ebenfalls grunderwerbsteuerfrei sind nach § 3 Nr. 6 GrESt, wird sich in den meisten Fällen eine Entgeltlichkeit des Nießbrauchs nicht nachteilig auswirken. Deshalb sind z. B. Immobilienerwerbe unter Eheleuten (§ 3 Nr. 4 GrEStG) und auch Grundstückserwerbe in gerader Verwandtschaftslinie (§ 3 Nr. 6 GrEStG), wie z. B. Übertragungen der Eltern an die Kinder, von der Grunderwerbsteuer ausgenommen.

Deshalb kann in diesen Fällen die Schenkung meist als vorweggenommene Erbfolge, unter Vorbehalt eines Nießbrauches also nicht zu einer Belastung mit Grunderwerbsteuer fallen. Problematisch wird es jedoch insbesondere unter Geschwistern oder bei derartigen Übertragungen unter entfernteren Verwandten. Nicht nur, dass diese sich mit den höheren Steuersätzen in der neuen Schenkungsteuer belasten müssen, es wird in diesen Fällen dann auch Grunderwerbsteuer fällig.

Beispiel:

Ein alleinstehender Onkel ist Eigentümer eines Hauses, das er auch alleine bewohnt. Dabei verschenkt er das Haus bereits zu Lebzeiten an seinen Neffen und behält sich das lebenslange Wohnrecht an dem Haus vor. Hierbei handelt es sich im rechtlichen Sinne um eine Gegenleistung des Neffen, der durch das eingeräumte Wohnrecht des Onkels das Haus bis zum Ableben des Onkels nicht nutzen kann.

In diesem Fall ist der Wert des Wohnrechts grunderwerbssteuerpflichtig. Dieser berechnet sich folgendermaßen:

Der Onkel ist zum Zeitpunkt der Schenkung 65 Jahre alt. Für das Haus würden sich bei einer Vermietung monatlich 1.000,– Euro Miete kalt erzielen lassen. Dadurch ergibt sich ein Mietwert des Hauses von jährlich 12.000,– Euro. Da die statistische Lebenserwartung des Onkels nach den Sterbetabellen noch 17,71 Jahre beträgt, ergibt sich ein Faktor von 11,444 für den Jahreswert des Wohnrechts. Hierdurch ergibt sich ein Gesamtwert des Wohnrechts in Höhe von 137.328,00 Euro. Auf diesen Wert fällt dann Grunderwerbsteuer an, die z. B. in Nordrhein. Westfalen 6,5% Steuersatz entspricht, also umgerechnet 8.926,32 Euro.

Da bei Übertragungen von Immobilien unter nahen Verwandten in der Regel keine Grunderwerbssteuer anfällt, spielt dies bei Immobilienübertragungen zumeist im engen Familienkreis keine besondere Rolle. Hierbei geht es eher darum, Schenkungssteuer zu vermeiden und ggf. über stückweise Übertragungen die sich wiederholenden Freibeträge maximal zu nutzen, um eben auch Schenkungsteuer zu sparen. Hingegen sind Übertragungen von Immobilien unter entfernten Verwandten, sowohl durch Schenkungsteuer als auch in manchen Fällen eben von der Grunderwerbssteuer betroffen.

Deshalb ist es in solchen Fällen immer sinnvoll, sich von einem erfahrenen Anwalt für Erbrecht zum Thema beraten zu lassen. Dabei kann ein Anwalt sowohl über anfallende Schenkungssteuern im ferneren Verwandtschaftsverhältnis informieren als auch insb. klären, inwiefern zusätzlich eben Grunderwerbsteuern anfallen, wenn z. B. Wohn- oder Nießbrauchsrechte vereinbart werden. Dabei wird dann auch prüfen, in welcher Konstellation sich hier ggf. Steuern sparen lassen. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Grunderwerbssteuer bei Schenkungen.

Pauschal lässt sich sagen, dass bei Veräußerungen und Übertragungen an Personen, die in gerader Linie miteinander verwandt sind, keine Grunderwerbsteuer gezahlt werden muss. Dies gilt auch, wenn das Haus an den Ehe- oder Lebenspartner veräußert wird. Sogar selbst nach einer Trennung oder Scheidung bleibt der Grundstücks- bzw. Immobilien wert grunderwerbssteuerfrei.

Der Notar hält im Kaufvertrag oder Schenkungsvertrag der Immobilie fest, wer die Grunderwerbsteuer übernimmt – normalerweise ist das der Käufer oder Beschenkte. Grundsätzlich sind aber dennoch beide grunderwerbsteuerpflichtig. Zahlt der Käufer oder Beschenkte die Steuer auf die Immobilie nicht, kann das Finanzamt also auch den Verkäufer oder Geschenkgeber zur Zahlung heranziehen.

Die beste Möglichkeit, die Zahlung der Grunderwerbssteuer zu umgehen, ist der Verkauf oder eine Schenkung innerhalb der Familie. Verwandte ersten Grades zahlen keine GrESt für die Übertragung einer Immobilie. Als Verwandtschaft ersten Grades zählen neben Kindern, Eltern und Eheleuten auch die Großeltern und Enkelkinder.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung