Die Schenkungssteuer in Deutschland hat dasselbe Prinzip wie die Erbschaftssteuer. Jedoch soll mithilfe der Schenkungssteuer vermieden werden, dass Schenkungen nur vorgenommen werden, um im Erbfall anfallende Erbschaftsteuern am Fiskus vorbei zu schmuggeln. Deswegen müssen natürliche Personen, die eine Immobilie oder hohe Geldsummen geschenkt bekommen, eine Steuer auf diese Schenkung bezahlen. Die Höhe der fälligen Steuer richtet sich nach dem verwandtschaftlichen Verhältnis, sowie dem Wert der Schenkung. Erbschaftsteuer und Schenkungssteuer werden im selben Gesetz geregelt, dem Erbschaftsteuer- und Schenkungssteuergesetz.

Die Höhe der Schenkungssteuer in Deutschland hängt nach dem Erbschaftsteuer- und Schenkungssteuergesetz davon ab, in welchem verwandtschaftlichen Verhältnis der Schenker und der Beschenkte zueinanderstehen. Grundsätzlich gilt, dass die fällige Steuer bei einem engen verwandtschaftlichen Verhältnis am niedrigsten ist.

Die Schenkungssteuer steigt mit der Entfernung des Verwandtschaftsgrades. Die Beschenkten werden in drei verschiedene Schenkungssteuerklassen eingeteilt, die über die Höhe der Schenkungssteuer bestimmen.

Zusätzlich hängt die Schenkungssteuer vom Freibetrag und von der Höhe der Schenkung ab; dazu und zur Berechnung später mehr. Im Folgenden informieren wir Sie zunächst darüber, wer in Bezug auf die Schenkungssteuer den verschiedenen Steuerklassen angehört; die Zuordnung zu einer Steuerklasse ist der erste Schritt, um mit dem Berechnung der fälligen Steuer fortzufahren:

Um die genaue Höhe der Schenkungssteuer zu bestimmen, muss zunächst der Wert einer Schenkung ermittelt werden. Von dem Schenkungswert ist die Höhe der fälligen Steuer nämlich abhängig. Hier gilt die Faustregel, dass die Steuer mit dem Wert der Schenkung steigt. Trotzdem unterscheidet sich die Höhe davon, wem die Schenkung zuteil wird: Angehörige der Steuerklasse I zahlen bei gleichem Wert einer Schenkung weniger Steuer als Angehörige der Steuerklassen II und III.

Für die verschiedenen Steuerklassen gibt es Freibeträge, für die keine Steuer auf die Schenkung erhoben wird. Diese Freibeträge können sich nochmal innerhalb der einzelnen Steuerklassen unterscheiden. Beispielsweise gilt innerhalb der Steuerklasse I für Ehepartner und eingetragene Lebenspartner ein Freibetrag von einer halben Million Euro, während Kinder beziehungsweise Stiefkinder und Adoptivkinder nur einen Freibetrag von 400 000 Euro haben. Enkelkinder dürfen nur noch 200 000 Euro erhalten, ohne eine Steuer zahlen zu müssen. In der Steuerklasse II und III sind Schenkungen von einer Höhe bis zu 20 000 Euro von der Steuer befreit.

Mit dem Steuerfreibetrag ist der Betrag gemeint, der bei einer Schenkung von der Schenkungssteuer ausgenommen ist. Besteuert werden demzufolge nur die Beträge, die den Wert des Steuerfreibetrages überschreiten. Erhält ein Kind beispielsweise vom Vater eine Schenkung über 500 000 €, so sind 400 000 € davon steuerfrei. Für die restlichen 100 000 € gilt in der Steuerklasse I, wie Sie untenstehender Tabelle entnehmen können, ein Schenkungssteuersatz von 11 Prozent.

Werden die Freibeträge überschritten, muss Schenkungsteuer gezahlt werden. Die folgende Tabelle gibt Ihnen einen Überblick über die Höhe der anfallenden Steuerlast in Abhängigkeit von den Steuerklassen:

| Wert der Schenkung | Steuer-klasse I | Steuer-klasse II | Steuer-klasse III |

|---|---|---|---|

| bis 75.000 € | 7 % | 15 % | 30 % |

| bis 300.000 € | 11 % | 20 % | 30 % |

| bis 600.000 € | 15 % | 25 % | 30 % |

| bis 6 Millionen € | 19 % | 30 % | 30 % |

| bis 13 Millionen € | 23 % | 35 % | 50 % |

| bis 26 Millionen € | 27 % | 40 % | 50 % |

| Darüber | 30 % | 43 % | 50 % |

Bei der Schenkungssteuer für Immobilien beziehungsweise bei für ein Haus ist zu beachten, dass neben der Schenkungsteuer weder eine Grunderwerbsteuer noch eine Einkommensteuer anfällt. Gleiches gilt für Grundstücke. Um die Höhe der anfallenden Steuer bei Immobilien zu berechnen, muss der Verkehrswert ermittelt werden. Schenken sich Eheleute selbst genutztes Wohneigentum zur gemeinsamen Verwendung, so ist diese Schenkung steuerfrei, unabhängig vom Steuerfreibetrag. So kann eine Schenkung von Immobilien also unter Umständen gänzlich von der Schenkungsteuer frei sein.

Wird eine Immobilie, ein Haus oder ein Grundstück vererbt, so fällt ebenfalls weder Grunderwerbsteuer noch Einkommensteuer an. Statt der Schenkungssteuer wird schlicht eine Erbschaftsteuer berechnet.

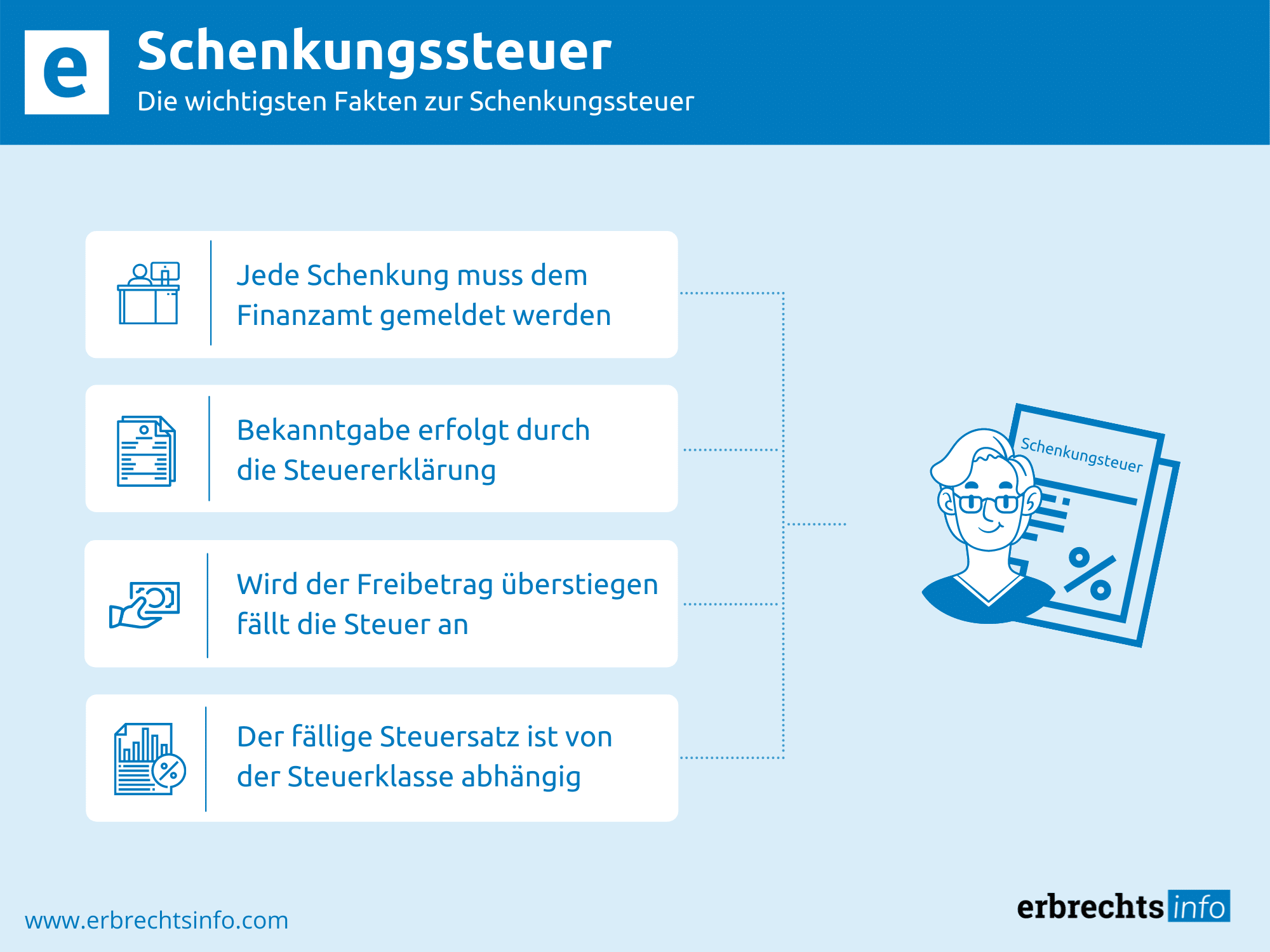

Wer eine Schenkung erhält, muss diese innerhalb einer Frist von drei Monaten schriftlich an das zuständige Finanzamt melden, damit die Schenkungssteuer ordentlich berechnet und abgeführt werden kann. Zusätzlich muss auch der Schenkende Meldung über die Schenkung machen, ebenfalls beim zuständigen Finanzamt innerhalb von drei Monaten.

Die Meldepflicht entfällt, wenn die Schenkung gerichtlich oder vom Notar beurkundet wurde, weil diese ihrerseits eine Meldepflicht haben. Trotzdem angegeben werden muss die Schenkung selbstverständlich in der Steuererklärung über das Schenkungsformular.

Zur Abgabe der anfallenden Steuer auf eine Schenkung ist jeder natürliche Person verpflichtet, die eine den Freibetrag überschreitende Schenkung erhält und in Deutschland ihren Wohnsitz hat. Die Staatsangehörigkeit spielt für die Abgabepflicht keine Rolle.

Eine Schenkung meldet man beim Finanzamt mit einer Frist von drei Monaten. Sowohl Beschenkter als auch der Schenker müssen eine Meldung abgeben.

Die Meldungen müssen folgende Angaben enthalten:

Anhand dieser Daten lässt sich dann die Schenkungssteuer ermitteln.

Die Schenkung beziehungsweise die Schenkungssteuer muss auch in der Steuererklärung angegeben werden. Hierzu gibt es spezielle Schenkungsformulare beziehungsweise Vordrucke, die genutzt werden können. Mithilfe dieser Vordrucke kann der Geschenknehmer die Höhe der Schenkungsteuer selbst ermitteln. Wenn die Schenkung vom Notar oder gerichtlich beurkundet wurde, kann der Geschenkgeber darauf warten, dass das Finanzamt ihn zur Abgabe der Steuererklärung auffordert. Die Aufforderung erhält dann auch immer die Angabe einer Frist, die mindestens einen Monat betragen muss.

Mit einigen Tricks kann man die Schenkungssteuer umgehen. Beispielsweise ist es möglich, immer nur Beträge zu schenken, die den Freibetrag nicht überschreiten. So muss keine Steuer auf die Steuer gezahlt werden. Alle zehn Jahre steht der Freibetrag für Schenkungen erneut zur Verfügung. Möglich ist zum Beispiel auch, dass Eltern ihrem Kind beide Beträge schenken, die den Freibetrag ausschöpfen. So erhält das Kind deutlich mehr als den Freibetrag, muss aber trotzdem keine Steuer zahlen, weil sowohl die Mutter als auch der Vater die Schenkung separat vornehmen und es sich dann rechtlich um zwei verschiedene Schenkungen handelt.

In solchen Fällen kann es aber zu einer Prüfung durch das Finanzamt kommen, das solche Schenkungen als bewussten Versuch wertet, die Schenkungssteuer zu umgehen. Hier kann es passieren, dass die Beträge zusammengerechnet werden und trotzdem eine Steuer fällig wird. Die Schenkungssteuer umgehen kann man auch mit sogenannten Kettenschenkungen, bei denen mehrere Personen eine Schenkung unter Ausschöpfung des jeweils maximalen Freibetrags immer weiter verschenken.

Hat man eine größere Schenkung erhalten , stellt sich zumeist bald die Frage nach der Schenkungssteuer. Hierbei kann ein Anwalt für Erbrecht ein guter Berater sein, der seinen Mandanten über die Bedingungen der Schenkungssteuer aufklären kann. Dabei wird er zunächst das Verwandtschaftsverhältnis zum Geschenkgeber klären, da sich daraus sowohl die Freibeträge als auch die prozentuale Schenkungssteuer ergeben. Auch für einen Geschenkgeber ein guter Ratgeber sein, denn durch geschickte Schenkungen lassen sich Freibeträge mehrfach nutzen und somit kann eine Schenkungssteuer vermieden werden.

Ferner wird er auch darüber informieren, welche steuerlichen Auswirkungen Schenkungen auf ein späteres Erbe haben können und mit welchen Fristen eine Schenkung beim Finanzamt angemeldet werden muss. Zusätzlich kann er auch prüfen , ob im konkreten Fall eine Meldepflicht evtl. entfällt oder wie man eine Schenkung beim Finanzamt anzumelden hat. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Schenkungssteuer.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung