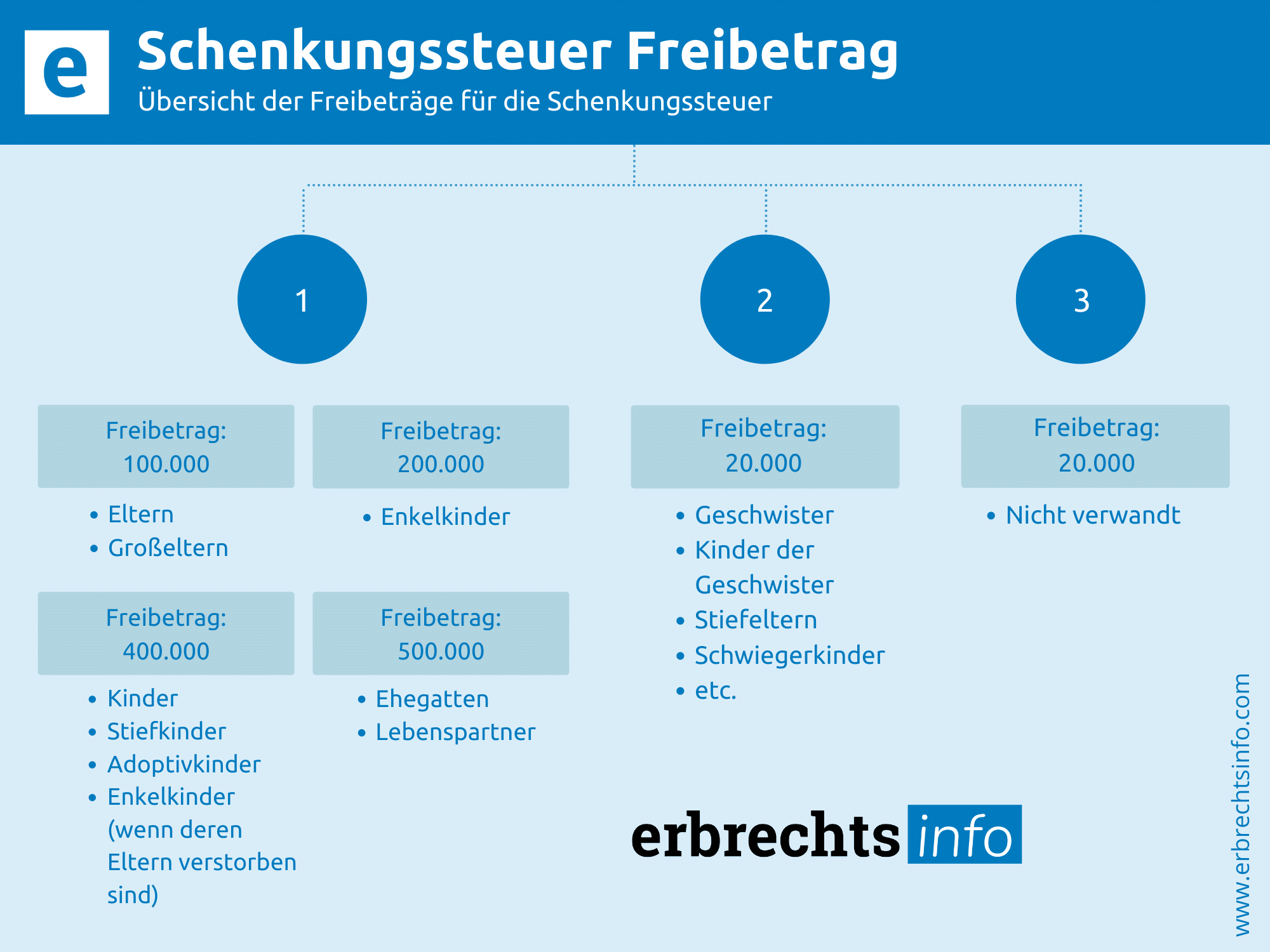

Die Höhe des Schenkungsteuer Freibetrags hängt von drei Faktoren ab: dem Verwandtschaftsgrad, der Steuerklasse und dem Wert der Schenkung. Grundsätzlich gilt, dass der Schenkungsteuer Freibetrag bei einem nahen Verwandtschaftsverhältnis höher ist als bei einem weiter entfernten.

Umgekehrt ist die Schenkungsteuer bei Überschreiten des Schenkung Freibetrages bei engen Verwandten niedriger. Für die Schenkungsteuer Freibetrag Höhe gibt es genaue gesetzliche Regelungen. Wer welcher Schenkungsteuerklasse angehört, ist ebenso vom verwandtschaftlichen Verhältnis abhängig.

Schenkungsteuer Freibetrag Tabelle

Die Zuordnung zur richtigen Steuerklasse ist der erste Schritt, um den Schenkungsteuer Freibetrag zu ermitteln. Beispielsweise ist der Schenkungsteuer Freibetrag für Ehegatten höher als der Schenkungsteuer Freibetrag für Geschwister. Im Folgenden erhalten Sie einen Überblick über die drei verschiedenen Schenkungssteuerklassen und den ihnen angehörenden Personen.

| Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|

| · Ehepartner · eingetragene Lebenspartner · leibliche Kinder ·Adoptivkinder · Stiefkinder · Enkelkinder | · Urgroßeltern · Großeltern · Geschwister · Neffen / Nichten · Stiefeltern ·Schwiegereltern · geschiedene Ehepartner · ehemalige eingetragene Lebenspartner | · weiter entfernte Verwandte · Freunde · Bekannte |

Nicht alle Angehörigen der Steuerklasse I haben einen gleich hohen Schenkungssteuer Freibetrag. Der Schenkung Freibetrag kann sich innerhalb der Steuerklassen nochmals unterscheiden.

Freunde gehören wie Bekannte und weit entfernte Verwandte zur Schenkungsteuerklasse III. Sie haben ebenso wie alle Angehörigen aus der Steuerklasse II einen Schenkungsteuer Freibetrag von 20 000 Euro. Allerdings ist der Steuersatz für Angehörige der Schenkungsteuerklasse III bei Überschreiten des Schenkung Freibetrages höher als für Angehörige der Steuerklasse II.

Beispielsweise müssen Bekannte auf Schenkungen, die den Steuerfreibetrag um 10 000 Euro überschreiten, 30 Prozent Schenkungsteuer entrichten. Für Angehörige der Schenkungsteuerklasse II fallen nur 15 Prozent an.

Wenn Sie die Höhe Ihrer Schenkungsteuer berechnen möchten, können Sie dies mithilfe unseres Schenkungsteuerrechners mit wenigen Klicks tun. Geben Sie einfach den Wert der Schenkung und ihr verwandtschaftliches Verhältnis zum Geschenkgeber beziehungsweise Geschenknehmer an und lassen sich einfach die Schenkungsteuer Höhe berechnen.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung