Im deutschen Erbrecht existiert das sogenannte Pflichtteilsrecht, das garantiert, dass ein bestimmter Angehörigenkreis in einem Erbfall immer einen Anspruch auf einen Teil des Nachlasses hat. Dabei steht diesen Angehörigen zumindest der gesetzliche Pflichtteil zu, auch für den Fall, dass sie durch ein Testament oder einen Erbvertrag enterbt wurden.

Wenn keine letztwillige Verfügung des Erblassers vorliegt, greift in Deutschland die gesetzliche Erbfolge, die den nächsten Angehörigen dann einen entsprechenden Erbteil am Nachlass garantiert. Dabei erhalten dann die gesetzlichen Erben als Pflichtteilsberechtigte nicht nur ihren Pflichtteil, sondern eben einen Anteil entsprechend ihrer Erbquote am gesamten Nachlass.

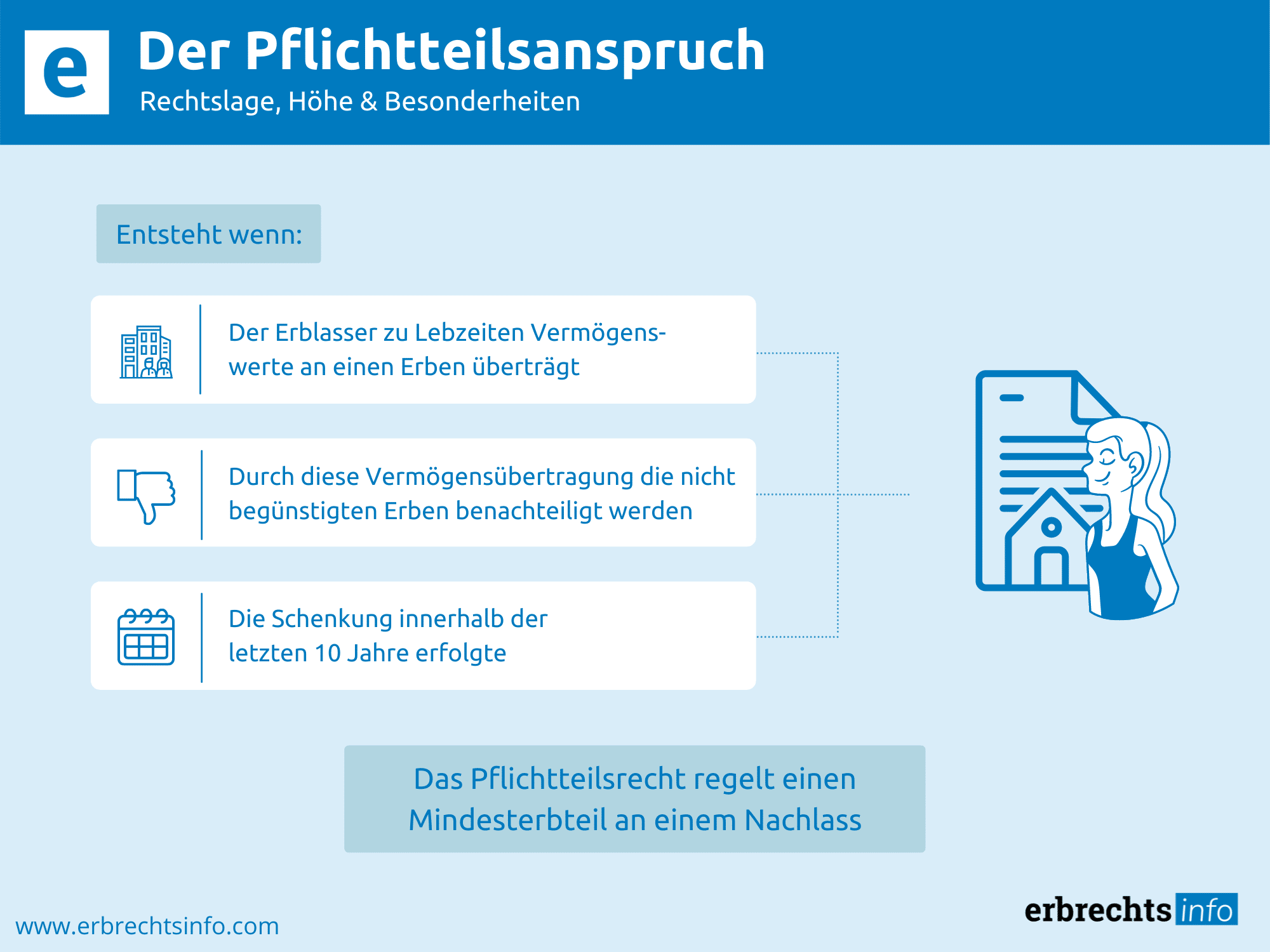

Welche Personen in welcher Höhe einen Pflichtteilsanspruch geltend machen können, hängt einerseits von der Erben Konstellation und andererseits vom Wert des Nachlasses ab. Durch das Pflichtteilsrecht gewährleistet das deutsche Erbrecht also einem bestimmten Angehörigenkreis einen mindest Erbteil an einem Nachlass, auch wenn sie in einem Testament nicht berücksichtigt wurden. Allerdings bezieht sich ein Pflichtteilsanspruch nicht auf bestimmte Vermögenswerte des Nachlasses, sondern stellt einen Anspruch auf einen Geldwert also den Erbteil dar. Dabei können die rechtmäßigen Erben alle anderen Vermögenswerte selbstständig unter sich aufteilen. Ein Pflichtteilsberechtigter hat im Rahmen des Nachlassverfahrens das Recht, eine genaue Aufstellung aller Vermögenswerte des Nachlasses (Nachlassverzeichnis) zu verlangen. Diese bilden dann auch die Basis für die Berechnung des Pflichtteilsanspruchs.

Grundsätzlich zählen zu den pflichtteilsberechtigten Personen neben dem Ehepartner oder eingetragenen Lebenspartner zunächst einmal die direkten Abkömmlinge eines Erblassers, also in erster Linie seine Kinder. Zu den Abkömmlingen zählen alle leiblichen Kinder, auch nichteheliche Kinder oder Adoptivkinder, sowie Enkel und Urenkel. Allerdings sind Enkel und Urenkel ausgeschlossen, solange die Kinder leben. Eltern haben nur ein Pflichtteilsrecht, wenn keine Abkömmlinge (Kinder, Enkel etc.) vorhanden sind.

Für den Fall, dass die eigenen Kinder des Erblassers auch bereits verstorben sind, so erhalten die Enkel eine Erbteil. Erst wenn dieser ersten Linie der Pflichtteilsberechtigten keine Personen vorhanden sind, können auch die Eltern des Erblassers einen Pflichtteilsanspruch haben. Weitere Verwandte sind vom Pflichtteilsrecht ausgeschlossen.

Der eingetragene Lebenspartner ist einem Ehepartner im deutschen Erbrecht gleichgestellt und hat ebenso einen Pflichtteilsanspruch. Hingegen existiert ein Pflichtteilsrecht für weitere Verwandte, wie z. B. Geschwister, Neffen oder Nichten oder weitere Verwandte in Deutschland nicht.

Ein Anspruch auf einen Pflichtteil unterliegt gemäß §§ 195 und 199 BGB einer Verjährungsfrist von drei Jahren und muss innerhalb dieses Zeitraums geltend gemacht werden. Dabei haben die Betroffenen also drei Jahre Zeit, nachdem sie von Ihrem Anspruch erfahren haben, ihren Pflichtteil einzufordern. Für den Fall, dass diese Frist verstrichen ist, kann der Pflichtteil nicht mehr geltend gemacht werden. Hierbei beginnt die Verjährungsfrist mit dem Ende des Jahres zu laufen, in dem der Erblasser verstorben ist. Für den Fall, dass ein Berechtigter erst zu einem späteren Zeitpunkt vom Erbfall erfährt, dann gilt das Ende des Jahres in dem er Kenntnis über seinen Anspruch erlangte als Fristbeginn. Wie alle anderen erbrechtlichen Ansprüche auch, verjährt jedoch auch ein Pflichtteilsanspruch spätestens nach 30 Jahren endgültig.

Die Höhe des Pflichtteilsanspruchs wird aus der gesetzlichen Erbquote der betreffenden Person berechnet und entspricht immer der Hälfte eines gesetzlichen Erbteils. Bezugspunkt ist dabei der aktive Nachlasswert, also alle positiven Vermögenswerte des Nachlasses abzüglich der Schulden und Verfahrenskosten. Außerdem können auch Schenkungen zu Lebzeiten bei der Berechnung des Nachlasswertes berücksichtigt werden, wenn sie nicht länger als 10 Jahre vor Eintritt des Erbfalls getätigt wurden. Diese können dann auch auf einen Pflichtteilsanspruch angerechnet werden. Um die Höhe eines konkreten Pflichtteils berechnen zu können, ist neben der Erben Konstellation auch in vielen Fällen der Güterstand einer Ehe zu berücksichtigen.

Der ehelicher Güterstand nimmt maßgeblichen Einfluss auf den gesetzlichen Erbanspruch und somit den Pflichtteil. Denn abhängig von der gewählten Güterteilung kann der Anspruch auf den Pflichtteil unterschiedlich ausfallen. So sieht das Erbrecht zum Beispiel im Falle einer Ehe mit Gütertrennung vor, dass der gesetzliche Erbanspruch des Ehegatten bei einem Kind ½, bei zwei Kindern 1/3 und bei mehr Kindern ¼ beträgt. Lebten die Ehepartner in einer Zugewinngemeinschaft, sieht das deutsche Erbrecht für den Ehepartner einen weiteren gesetzlichen Erbteil von ¼ vor. Dabei wird dieser pauschal gewährt, um einem möglichen Anspruch auf einen Zugewinnausgleich gerecht zu werden.

Der Güterstand innerhalb einer Ehe, nimmt direkten Einfluss auf die Berechnung des Pflichtteilsanspruchs. Experten Raten daher im Zuge der Nachlassplanung diese Besonderheit des deutschen Erbrechts zu bedenken und ggf. Verfügungen im Testament so zu gestalten, dass letztlich eine Nachlassaufteilung im Sinne des Erblassers gewährleistet bleibt.

Für den Fall, dass eine Person einen gültigen Pflichtteilsanspruch hat und auch die Höhe ihres Pflichtteils kennt, kann sie diesen bei den rechtmäßigen Pflichtteilsberechtigten einfordern. Hierbei ist dies in den meisten Fällen erst bei einem Eintritt des Erbfalls möglich, jedoch kann in bestimmten Situationen auch bereits zu Lebzeiten eine Vereinbarung über den Pflichtteil getroffen werden.

Tritt ein Erbfall ein, so geht das Vermögen des Erblassers direkt auf seine rechtmäßigen Erben über. Für den Fall, dass ein naher Verwandter bei einer Testamentseröffnung oder zu einem anderen Zeitpunkt von seiner Enterbung erfährt, wird ihm sein Pflichtteilsanspruch nicht automatisch ausgezahlt. Hierbei muss der Berechtigte selbst aktiv werden und den Anspruch direkt bei den Erben einfordern. Hierbei empfiehlt es sich immer, zunächst mit den Pflichtteilsberechtigten und sonstigen Erben ein persönliches Gespräch zu suchen. Für den Fall, dass hierbei keine Kooperationsbereitschaft festgestellt wird, kann man den Pflichtteilsanspruch auch schriftlich geltend machen und dabei auch auf eine Einleitung rechtlicher Schritte hinweisen, für den Fall, dass der Aufforderung nicht nachgekommen wird. Wenn auch dieser Weg nicht von Erfolg gekrönt ist, bleibt letztendlich noch eine Pflichtteilsklage.

Für den Fall, dass eine Enterbung eines Familienmitgliedes bereits zu Lebzeiten des Erblassers klar ist, fragen sich Betroffene oftmals, ob sie ihren Pflichtteil bereits zu Lebzeiten des Erblassers einfordern können. Allerdings kann man den Pflichtteil nicht zu Lebzeiten des Erblassers verlangen, da der Pflichtteilsanspruch erst mit dem Tod des Erblassers entsteht. Wenn sich jedoch ein Betroffener bereits zu Lebzeiten des Erblassers seinen Pflichtteil sichern will, so ist dieser auf die Kooperation des Erblassers angewiesen. Hierbei kann bzw. ein Pflichtteilsverzicht gegen die Zahlung einer Abfindung vereinbart werden. Ferner kann auch eine Schenkung in Höhe des Pflichtteils als vorweggenommene Erbfolge in Frage kommen.

Ein Erblasser kann jederzeit zu seinen Lebzeiten Schenkungen aus seinem Vermögen vornehmen. Dabei schmälern jedoch diese Schenkungen den Nachlass im Erbfall und damit auch die Pflichtteilsansprüche eines Betroffenen. Deshalb kann für Schenkungen des Erblassers, die innerhalb der letzten 10 Jahre vor seinem Ableben getätigt wurden, ein Ausgleich von den Betroffenen gefordert werden, den man Pflichtteilsergänzungsanspruch nennt. Hierbei werden dann die Schenkungen dem Nachlass hinzugerechnet.

Grundsätzlich hängt die Höhe eines Pflichtteilsergänzungsanspruchs vom Wert der bereits getätigten Schenkungen ab. Außerdem wird bei der Pflichtteil-Berechnung nur Schenkungen der letzten zehn Jahre eine Rolle und alle Schenkungen, die davor stattfanden, werden nicht bei der Anspruchsberechtigung mit eingerechnet. Außerdem werden auch sogenannte Anstandsschenkungen, wie z. B. Weihnachts- oder Geburtstagsgeschenke, nicht berücksichtigt und begründen deshalb auch keinen Pflichtteilsergänzungsanspruch.

Der Wert der Schenkungen wird dabei nach einem Abschmelzmodell berechnet. Hierbei gilt, dass je länger eine Schenkung her ist, desto geringer wird der anzurechnende Wert. Außerdem wird bei der Berechnung des Pflichtteilsergänzungsanspruchs auch zwischen verbrauchbaren und nicht verbrauchbaren Sachwerten bei den Schenkungen unterschieden. Hierbei handelt es sich z. B. bei verbrauchbaren Sachwerten um Geld und Wertpapiere. Dabei ist dann immer der Wert zum Zeitpunkt der Schenkung ausschlaggebend. Deshalb ist es auch irrelevant, ob der Wert der Schenkung in der Zwischenzeit aufgebraucht wurde. Im Gegensatz hierzu, wird bei nicht verbrauchbaren Sachwerten immer das Niederstwertprinzip angewendet. Hierbei wird dann der Wert der Schenkung zum Zeitpunkt der Schenkung in eine Relation zum Wert der Schenkung Dabei wird dann der niedrigste Wert bei einer Berechnung der Schenkung berücksichtigt.

Nach dem erwähnten Abschmelzmodell werden Pflichtteilsergänzungsansprüche prozentual je nach zeitlichem Abstand zur Schenkung berechnet. Für den Fall, dass eine Schenkung erst im Jahr des Todesfalls stattgefunden hat, wird diese mit dem vollen Wert angerechnet. Hingegen wird eine Schenkung, die z. B. schon sechs Jahre zuvor getätigt wurde, nur noch mit 50 % angerechnet und eine Schenkung von vor 9 Jahren nur noch mit 20 %.

In manchen Erbfällen ist es für einen Alleinerben oder auch eine Erbengemeinschaft eine echte Belastung, wenn neben den Nachlasspflichten auch noch Pflichtteilsansprüche bedient werden müssen. Aus diesem Grund ergreifen oftmals Erblasser Maßnahmen, die es ermöglichen, den Pflichtteil entweder zu umgehen oder aber wenigstens zu mindern. Hierzu hat er verschiedene Möglichkeiten, die im Folgenden dargestellt werden sollen.

Grundsätzlich stehen einem Erblasser zwei verschieden Möglichkeiten zur Verfügung einen nahen Verwandten zu enterben und dabei auch einen Anspruch auf den Pflichtteil zu eliminieren. Instrumente hierzu sind der Pflichtteilsentzug und der Pflichtteilsverzicht.

Hierbei ist ein Pflichtteilsentzug nach § 2339 BGB jedoch nur in besonders schweren Fällen eines schuldhaften Fehlverhaltens eines enterbten Angehörigen zulässig, z. B. bei einem Tötungsversuch des Erblassers oder bei einem rechtmäßigen Strafvollzug von mindestens einem Jahr, der es für den Erblasser unzumutbar macht, dem Verwandten seinen Pflichtteil noch zu gewähren. Ferner besteht auch die Möglichkeit, mit dem Enterbten einvernehmlich einen Vertrag über einen Pflichtteilsverzicht zu vereinbaren. Dabei wird zumeist eine Abfindung für den Verzicht bezahlt. Ein derartiger Vertrag muss jedoch immer von einem Notar beglaubigt werden. Bei beiden Varianten verliert ein Pflichtteilsberechtigter seinen Anspruch und geht im Erbfall vollständig leer aus.

Für den Fall, dass ein Erblasser einem Verwandten den Pflichtteilsanspruch nicht vollständig entziehen kann, hat er jedoch noch Möglichkeiten, den Pflichtteil zu reduzieren. Dabei stehen ihm folgende Möglichkeiten zur Verfügung:

Für den Fall, dass ein Erblasser zu Lebzeiten keine Maßnahmen ergriffen hat, Pflichtteilsansprüche zu eliminieren oder zu mindern, sind die rechtmäßigen Erben verpflichtet den Forderungen nachzukommen. Hierbei ist es zumeist nicht möglich, den Pflichtteilsanspruch vollständig abzuwehren. Dabei kommen höchsten eine nachgewiesene Erbunwürdigkeit oder eine Verjährung des Anspruchs in Frage. Allerdings stehen ihnen Strategien bei Zahlungsschwierigkeiten zur Verfügung. So können sie z. B. Sonderrechte geltend machen, wenn zur Erfüllung der Ansprüche Zwangsverkäufe drohen würden, die den Verlust des Eigenheims bedeuten würden.

Will ein Erblasser einen nahen Verwandten enterben, stellt sich oftmals auch die Frage, ob der Pflichtteil für den Angehörigen auch entzogen werden kann. Dabei ist dies im Gegensatz zu einer einfachen Enterbung in den meisten Fällen nicht einfach zu bewerkstelligen. Deshalb bietet es sich immer an, solche Fälle mit einem erfahrenen Anwalt für Erbrecht zu besprechen und sich hierzu beraten zu lassen. Dabei kann ein Anwalt den eigenen Fall analysieren und entsprechend mögliche Instrumente vorschlagen, wie das Problem gelöst werden kann. Im Umkehrfall kann ein erfahrener Anwalt für Erbrecht natürlich auch einen enterbten Mandanten dabei unterstützen seinen Pflichtteilsanspruch durchzusetzen. Hierbei kann er z. B. die Kommunikation mit den rechtmäßigen Erben übernehmen, die Erstellung eines Nachlassverzeichnisses einfordern oder auch eine Pflichtteilsklage für seinen Mandanten durchführen. Lassen Sie sich beraten zum Thema Pflichtteilsanspruch von einem erfahrenen Anwalt für Erbrecht.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung