Hat man ein Haus geerbt, so kann es immer sinnvoll sein, zu überlegen, ob man es nicht selber bewohnen will, wenn dies von den Gegebenheiten her möglich wäre. Dabei kann diese Entscheidung besonders in erbschaftsteuerlicher Hinsicht durchaus sinnvoll sein, da man hierdurch ggf. von einer Erbschaftssteuer vollkommen befreit wird.

Für den Fall, dass man als Kind eines Erblassers ein Haus erbt und dieses mindestens 10 Jahre selbst bewohnt, kann man mit dem Einhalten der Zehnjahresfrist das Haus steuerfrei erben, sofern die Wohnfläche des Hauses 200 qm nicht übersteigt.

Ist das Haus größer, so muss lediglich die darüber liegende Quadratmeterzahl versteuert werden. Außerdem gilt diese Quadratmeter Begrenzung für Ehepartner und auch eingetragene Lebenspartner gar nicht, auch sie müssen jedoch die Zehnjahresfrist einhalten. Für das selber bewohnen eines geerbten Hauses spricht auch, dass bei einem Verkauf ansonsten ggf. hohe Erwerbsnebenkosten anfallen können, die bis zu 15 Prozent des Kaufpreises eines Hauses betragen können.

Für den Fall jedoch, dass eine Selbstnutzung des geerbten Hauses ausscheidet als Option, kann dies natürlich unterschiedliche Gründe haben. Oftmals haben die Erben ihren Lebensmittelpunkt weit entfernt oder die Hausfinanzierung ist noch lange nicht getilgt und die Erben können diese nicht aufbringen. Auch kann bei mehreren Erben oft der interessierte Erbe seine Miterben nicht auszahlen. In diesen Fällen ist dann ein Verkauf des Hauses oft die einzige Option. Die Vermietung von Einfamilienhäusern rechnet sich in der Regel nicht.

Vorteilhaft beim Hausverkauf ist auch der Umstand, dass bei mehreren Erben durch den Verkauf die Erbengemeinschaft aufgelöst werden kann. Gerade in Erbengemeinschaften, in denen Uneinigkeit über die Aufteilung des Nachlasses herrscht, bietet der Verkauf eines Hauses eine einfache Möglichkeit, jeden Erben entsprechend seiner Erbquote auszuzahlen. Außerdem werden durch den Verkauf auch eventuell noch bestehende offene Zahlungen der Hausfinanzierung eliminiert.

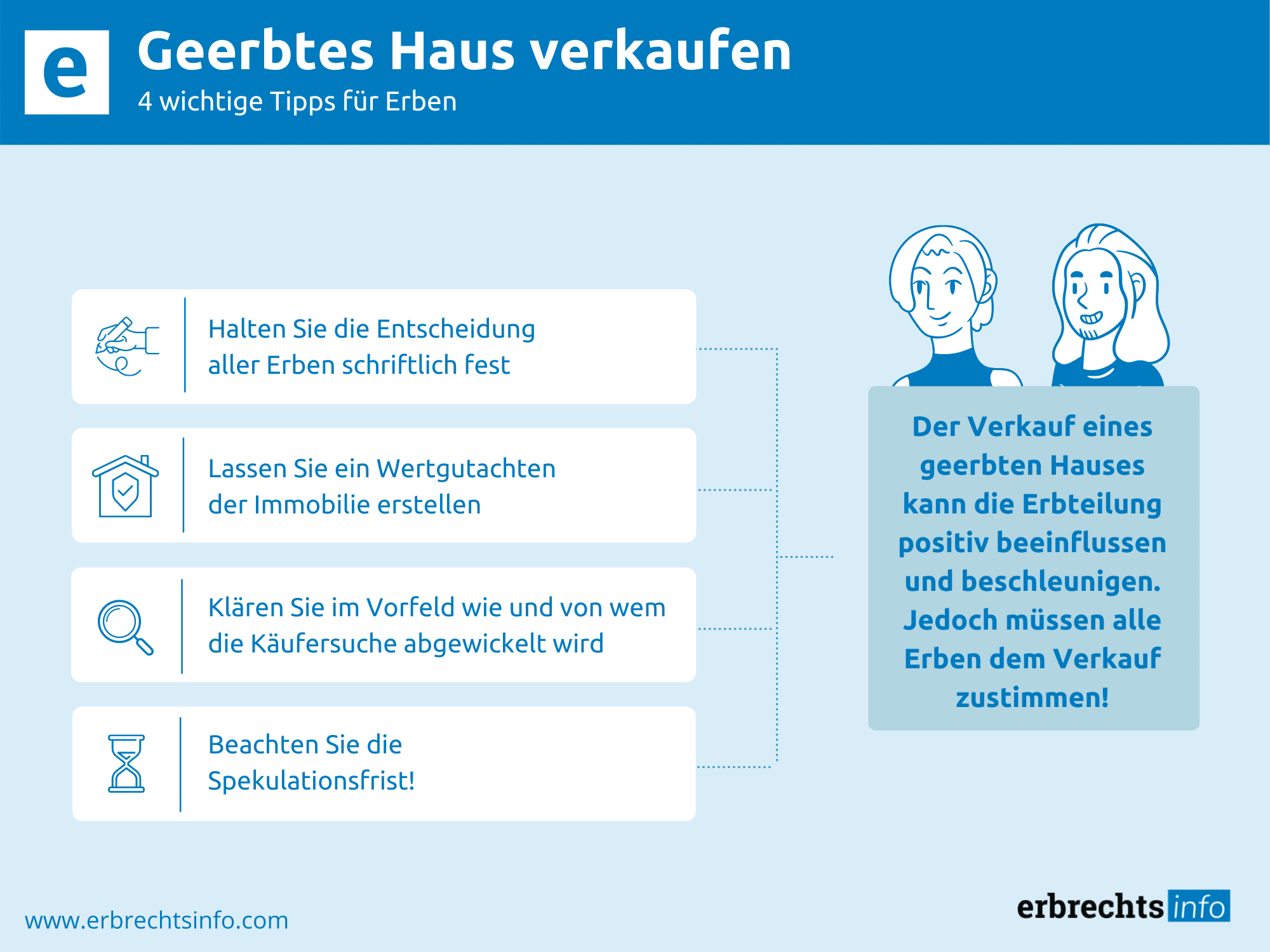

Bevor man den Verkauf eines geerbten Hauses in die Wege leiten kann, müssen zunächst einige grundlegende Vorbereitungen getroffen werden und einige wichtige Fragen beantwortet werden. Nur wenn diese alle geklärt sind und die Entscheidung für den Hausverkauf dann getroffen wird, kann man sicherstellen, dass der Verkauf sich letztendlich nicht als schlechte Entscheidung entpuppt. Handelt es sich um eine Erbengemeinschaft, muss zunächst natürlich auch geklärt werden, ob ggf. alle Miterben mit einem Hausverkauf einverstanden wären. Allerdings sollte man auch in diesem Fall zuvor folgende Überlegungen treffen:

Grundsätzlich bietet sich eine Vermietung bei einem Einfamilienhaus zumeist nicht an. Für den Fall jedoch das man ein Mietshaus mit mehreren Parteien geerbt hat, kann die Vermietung eine gute Sache sein und dauerhaft Einnahmen generieren. Falls eine Erbengemeinschaft gemeinsam ein derartiges Haus geerbt hat, kann sie auch als Erbengemeinschaft gemeinsam das Haus vermieten und die Erträge unter sich aufteilen.

Erbt man ein Haus alleine, kann man frei entscheiden, ob man es selbst bewohnen möchte oder eben nicht. Hingegen muss man sich bei einer Erbengemeinschaft zunächst einmal darüber einigen, wer ein Haus übernehmen soll und diejenige Person muss dann auch in der Lage seine, die anderen Miterben auszubezahlen. Hierbei kann dies z. B. geregelt werden, indem die Miterben ihren Erbteil an den Erben verkaufen, der das Haus dann übernehmen will.

Auch die Frage nach den Steuern ist eine wichtige, wenn man ein geerbtes Haus verkaufen möchte und in manchen Fällen kann es durchaus sinnvoll sein, ein geerbtes Haus selbst zu nutzen. Bei einem Hausverkauf hingegen kann sowohl die Erbschaftssteuer als auch die Spekulationssteuer anfallen. Hierbei hängt dies immer von verschiedenen Faktoren ab und die Erbschaftssteuer fällt immer dann für den Erben an, wenn der Wert des geerbten Hauses den jeweils geltenden Freibetrag übersteigt. Falls der Wert innerhalb des Freibetrages, fallen keine Steuern beim Hausverkauf für den Erben an.

Will man ein geerbtes Haus verkaufen, sind besonders die Kosten für eine Haushaltsauflösung nicht zu unterschätzen. Diese sollte man unbedingt bei einer Vermietung oder auch einem Verkauf im Vorfeld kalkulieren und berücksichtigen.

Generell ist für einen Hausverkauf kein Erbschein notwendig. Jedoch muss vor einem geplanten Verkauf des Hauses zunächst einmal der Eintrag im Grundbuch geändert werden, damit man sich selbst auch als neuen Eigentümer des Hauses ausweisen kann. Für den Hausverkauf an sich ist kein Erbschein erforderlich. Um diese Grundbuchberichtigung vornehmen zu können, muss man als Erbe nachweisen, dass man der rechtmäßige neue Eigentümer ist. Hierbei kann man dies z. B. durch ein notarielles Testament oder einen Erbvertrag belegen.

Für den Fall jedoch , dass nur ein handschriftliche Testament oder auch gar kein Testament vorliegt, kann es notwendig sein, zunächst einen Erbschein zu beantragen und dann mit diesem die Änderung der Grundbucheintragung vorzunehmen. Im Einzelfall sollte man jedoch unbedingt prüfen, ob ein Erbschein notwendig ist, den die Beantragung eines Erbscheins ist sowohl zeitaufwändig als auch kostspielig. Je nach Umfang des Erbes können hier durchaus Beträge im vierstelligen Bereich anfallen.

Grundsätzlich können im Zusammenhang mit einem geerbten Haus und seinem Verkauf sowohl Erbschaftsteuer als auch Spekulationssteuer anfallen. Hierbei ist eine Erbschaftssteuer immer abhängig vom Wert des Erbes und den individuellen Freibeträgen, die ein Erbe geltend machen kann. Hingegen hängt der Anfall einer Spekulationssteuer immer von bestimmten Fristen ab. Dies soll im Folgenden näher erläutert werden.

Grundsätzlich fällt bei einer geerbten Immobilie immer dann Spekulationssteuer an, wenn der Verkauf vor dem Ende der Spekulationsfrist erfolgt. Es muss also im Einzelfall geklärt werden, welche Spekulationsfristen zu berücksichtigen sind, um zu klären, ob ein Verkauf steuerpflichtig ist oder auch nicht. Hierbei beträgt die Spekulationsfrist für vermietete Immobilien grundsätzlich 10 Jahre. Hingegen werden bei einer eigengenutzten Immobilie nur dann Steuern auf einen Veräußerungsgewinn fällig, wenn die Immobilie vor dem Ablauf von zwei Kalenderjahren nach dem Jahr des Verkaufs den Eigentümer wechselt.

Dies bedeutet, dass man beim Erbe eines Hauses also auch immer gleichzeitig eine Spekulationsfrist miterbt. Dabei beginnt diese auch nicht mit dem Erbfall neu zu laufen, sondern es bleibt in diesem Fall auch weiterhin der Zeitpunkt des Erwerbs durch den Erblasser relevant. Für den Fall, dass dieser das Haus vor mehr als 10 Jahren bereits gekauft hat, fällt auch bei einem Verkauf durch seinen Erben keine Spekulationssteuer mehr an. Auch für den Fall, dass das Haus in den beiden Kalenderjahren vor dem Eintritt des Erblassers selbst genutzt wurde, ist ein steuerfreier Verkauf der Immobilie möglich. Von der Spekulationssteuer befreit kann der Verkauf eines geerbten Hauses in folgenden Fällen sein :

In einem Erbfall sieht das Erbschaftsteuer- und Schenkungsteuergesetz in Deutschland in Abhängigkeit von der verwandtschaftlichen Beziehung zwischen Erblasser und Erbe unterschiedlich hohe Freibeträge vor und auch können bei der Vererbung von Immobilien teilweise vorteilhafte Sonderregelungen in Anspruch genommen werden. Für den Fall, dass der Verkehrswert eines Hauses unterhalb des jeweiligen Freibetrages eines Erben liegt und auch der Verkauf außerhalb von Spekulationsfristen erfolgt, kann man ein Haus auch komplett steuerfrei erben. Für die Berechnung der Steuerpflicht ermittelt das Finanzamt dabei immer den Verkehrswert des Hauses zum Zeitpunkt des Erbfalls (Todestag des Erblassers). Falls dieses vermietet ist, reduziert sich der Verkehrswert dabei um 10 Prozent.

Wichtig ist auch zu wissen, wie das Finanzamt einen Hausverkauf bewertet, wenn der Verkehrswert des Hauses vom Verkaufspreis abweicht. In diesem Fall muss unterscheiden werden, je nachdem zu welchem Zeitpunkt der Verkauf des Hauses stattfindet. Für den Fall, dass ein Haus innerhalb eines Jahres nach dem Bewertungsstichtag an eine fremde Person veräußert wird, ist für das Finanzamt der Verkaufspreis und nicht der errechnete Verkehrswert relevant. Nach Ablauf dieser Frist ist nachzuweisen, dass der Wert sich zwischenzeitlich nicht wesentlich geändert hat. Für den Fall, dass das Haus erst danach verkauft wird, muss nachgewiesen werden, dass sich der Wert des Hauses nicht wesentlich verändert hat.

Ist der reale Verkaufspreis des Hauses niedriger als der vom Finanzamt ermittelte Verkehrswert, ist dies für den Erben von Vorteil, sofern er das Haus nicht an eigene Verwandte erfolgt. Hierbei akzeptiert das Finanzamt dann diesen Wert nicht. Für den Fall jedoch, dass der Verkaufspreis höher als der errechnete Verkehrswert ausfällt, kann das Finanzamt den nachteiligen höheren Wert ansetzen.

Generell ermittelt das Finanzamt einen Verkehrswert eines Hauses immer anhand von allgemeinen Durchschnittswerten. Dabei kann es durchaus sinnvoll sein, einen Sachverständigen mit der Wertermittlung zu beauftragen und dann das Finanzamt davon zu informieren. Durch einen Sachverständigen können wesentlich besser wertmindernde Eigenschaften des Hauses berücksichtigt werden. Für den Fall, dass das Finanzamt einen derart ermittelten niedrigen Wert des Hauses nicht akzeptieren sollte, kann man dagegen Einspruch erheben.

Grundsätzlich bezieht sich die Spekulationssteuer nicht auf den vollen Verkaufspreis des geerbten Hauses, sondern lediglich auf dessen Wertsteigerung. Dabei bezieht sich diese also auf die Differenz zwischen dem aktuellen Verkaufspreis und dem ursprünglichen Kaufpreis. Außerdem dürfen auch die Kosten für Makler, Notar und Grundbucheintrag von diesem Wert abgezogen werden, wobei jedoch zumeist der Käufer die Notarkosten übernimmt. Hierbei gilt dann folgende Formel zur Ermittlung der Spekulationssteuer beim Verkauf eines geerbten Hauses:

[Aktueller Verkaufspreis – ursprünglicher Kaufpreis – Maklerkosten – Notarkosten (inkl. Grundbucheintrag)] x Ihr Steuersatz = Spekulationssteuer

Paul hat ein Haus von seinem Vater geerbt. Dieser hat das Haus vor acht Jahren gekauft und hat es in den ersten zwei Jahren selbst bewohnt. Danach hat er es in den letzten sechs Jahren bis zu seinem Tod vermietet. und es anschließend aber in den vergangenen sechs Jahren bis zu seinem Tod vermietet. Paul findet einen Makler und Käufer für das Haus, wobei der Makler für die Vermittlung eine Provision in Höhe von 3,57 bis 7,14 Prozent des Verkaufspreises erhält. Das geerbte Haus ist schuldenfrei und der Käufer übernimmt die Notarkosten. Beim Verkauf des Hauses fällt nun Spekulationssteuer an, die sich wie folgt berechnet:

In diesem Fall muss Paul also beim Verkauf des Hauses aufgrund seines Steuersatzes von 40 % 126.000 x 0,4 = 54400 € Spekulationssteuer beim Hausverkauf bezahlen.

Vollkommen unabhängig von einer Spekulationssteuer kann bei einem Geerbten Haus auch Erbschaftssteuer anfallen. Als Erbe und naher Verwandter des Erblassers hat man hierbei Freibeträge, auf die keine Erbschaftssteuer bezahlt werden muss. So haben z. B. Ehepartner eines Erblassers einen Freibetrag von 500.000 € und die Kinder eines Erblassers jeweils einen Freibetrag von 400.000 €. Nur für den Fall, dass die Erbschaft diese Beträge übersteigt, muss dann auf den Differenzbetrag eine Erbschaftssteuer bezahlt werden. Hierbei ist also auch wieder der ermittelte Verkehrswert einer Immobilie zugrunde zu legen. Nur wenn dieser den individuellen Freibetrag des Erben überschreitet, muss auf die Differenz dann Erbschaftssteuer bezahlt werden.

Für den Fall, dass man ein geerbtes Haus verkaufen möchte, ist es immer ratsam, zuvor die Beratung eines erfahrenen Anwalts für Erbrecht zu suchen. Dabei kann dieser im individuellen Einzelfall darüber aufklären, welche Vorbereitungen dafür zu treffen sind und auch bereits ermitteln, ob und welche Steuern beim Hausverkauf anfallen können. Ferner kann er natürlich auch helfen, wenn eine Erbengemeinschaft ein geerbtes Haus an einen der Erben übertragen will und dabei z. B. einen Verkauf von Erbteilen vorbereiten.

Zusätzlich kann sich ein Anwalt für Erbrecht z. B. auch um eine korrekte Verkehrswertermittlung eines geerbten Hauses kümmern, für den Fall, dass hierbei ein günstigerer Verkehrswert zu erwarten ist. Außerdem wird ein Anwalt für Erbrecht natürlich auch für einen Erben ermitteln, ob im konkreten Fall Erbschaftssteuer anfällt, ob Sonderregelungen in Anspruch genommen werden können und in welcher Höhe eine Erbschaftssteuer fällig wird. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema „geerbtes Haus verkaufen“.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung