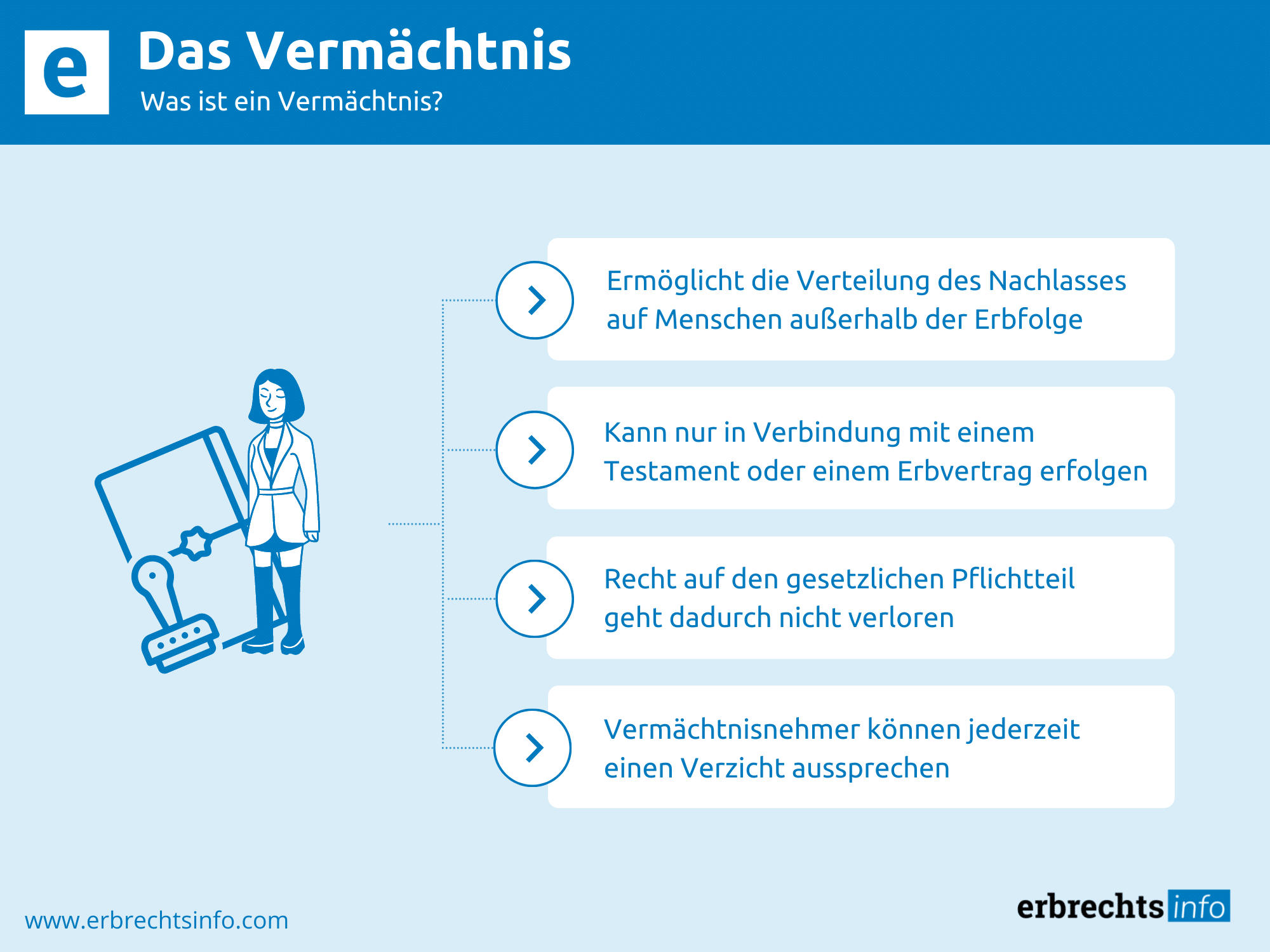

Gemäß §1939 des Bürgerlichen Gesetzbuchs (BGB) ist ein Vermächtnis eine konkrete Zuwendung an eine Person, die vom Erblasser im Testament oder Erbvertrag angeordnet werden muss. Dabei entscheidet der Erblasser, dass eine bestimmte Person einen konkreten Vermögensgegenstand aus dem Nachlass erhalten soll.

Hierbei kann es sich um ein Barvermächtnis handeln, bei dem eine bestimmte Geldsumme vermacht wird oder aber um ein Stück- oder Sachvermächtnis, bei dem ein Vermögensgegenstand aus dem Nachlass vermacht wird. Dabei nennt man die Person des Begünstigten Vermächtnisnehmer. Dieser muss im Übrigen kein gesetzlicher Erbe sein, da der Erblasser jede gewünschte Person begünstigen kann.

Für den Fall, dass man bei der Planung der Aufteilung seines eigenen Nachlasses daran denkt, einen Erben besser zu stellen als seine Miterben oder auch einer nicht-verwandten Person nach dem eigenen Tod etwas vermachen möchte, sollte man in Rahmen eines Testamentes ein Vermächtnis planen. Dabei ist grundsätzlich zunächst einmal der Unterschied zwischen einem Erbe und einem Vermächtnis zu verstehen.

Hierbei ist rein rechtlich, aufgrund des Bürgerlichen Gesetzbuchs (BGB), gesehen grundsätzlich ein Erbe in einer deutlich stärkeren Position als ein Vermächtnisnehmer. Dabei ist ein Erbe.immer ein Rechtsnachfolger des Erblassers und er wird dabei Eigentümer der Gegenstände sowie der Forderungen und Rechte, die zum Nachlass gehören. Hierbei erbt er also die ganze Erbmasse oder einen Teil davon, oder eben auch gar nichts, für den Fall, dass er enterbt wurde. Jedoch erbt er immer sowohl das Vermögen als auch die Schulden des Erblassers. Dabei bildet in den meisten Fälle ein Erbe mit seinen Miterben eine Erbengemeinschaft, die sich gemeinsam um die Aufteilung des Erbes kümmern muss.

Hingegen nimmt bei einem Vermächtnis ein Erblasser einen Teil aus seinem Vermögen heraus, um ihn einer Person zu vermachen, ohne sie dabei als Erbe einzusetzen. Dabei wird der Vermächtnisnehmer nicht Eigentümer des Nachlasses, sondern er kann nur das Vermachte von den Erben verlangen, wozu er auch keinen Erbschein braucht. Außerdem haftet er gemäß den §§ & 1922–2385 BGB des Bürgerlichen Gesetzbuch (BGB), in welchem das Erbrecht geregelt ist, auch nicht für Schulden des Verstorbenen und muss sich auch nicht mit den anderen Erben auseinandersetzen.

Für den Fall, dass man als Erblasser einer Person Pflichten rund um die Abwicklung einer Erbschaft ersparen will, kann man dies durch eine solche Hinterlassenschaft zu seinen Gunsten anordnen. Ferner ist ein Vermächtnis auch dann sinnvoll, wenn man jemandem keine Mitspracherechte in der Erbengemeinschaft einräumen will. Jedoch sind die Erben der Erbengemeinschaft dazu verpflichtet, dem Vermächtnisnehmer die vermachten Gegenstände aus dem Nachlass auszuhändigen oder entsprechende Geldbeträge auszuzahlen.

Ein Erblasser besitzt zwei Eigentumswohnungen in München und Berlin. Dabei setzt er seinen einzigen Sohn als Alleinerben ein, jedoch vermacht er die Eigentumswohnung in Berlin seinem Patenkind. Hierbei wird der Sohn zunächst Eigentümer beider Wohnungen und das Patenkind erwirbt nur den Anspruch auf eine Eigentumsübertragung der Wohnung in Berlin. Deshalb muss der Sohn bei einem Notar die Wohnung in Berlin dem Patenkind übertragen.

Zwar muss ein Vermächtnisnehmer nicht für Schulden des Erblassers aufkommen, jedoch kann z. B. eine Immobilie noch an ein Darlehen gebunden sein. Dabei müsste dann der Begünstigte das Darlehen weiter bedienen und die monatlichen Raten bezahlen. Deshalb muss ein Erblasser bei einem Vermächtnis im Testament auch ganz deutlich herausstellen, wenn er nicht möchte, dass ein Vermächtnisnehmer die zum Vermächtnis gehörenden Schulden auch übernehmen soll.

Allerdings kann ein Vermächtnisnehmer auch eine schuld behaftete Hinterlassenschaft ausschlagen. Hierbei muss dieser sich nicht an bestimmte Fristen halten im Gegensatz zu einem Erbe, der das Erbe innerhalb von 6 Wochen ausschlagen muss. Für den Fall, dass ein Vermächtnisnehmer ein Vermächtnis nicht annehmen will, muss er dies lediglich gegenüber den Erben erklären. Rechtliche Unterschiede zwischen einem Erben und einem Vermächtnisnehmer:

| Erbe | Vermächtnisnehmer | |

|---|---|---|

| Typische Formulierung in einem Testament: | „Ich setze meinen Sohn au zweiter Ehe als Alleinerben ein.“ | „Ich vermache meinen Schmuck meiner Nichte Sandra.“ |

| Mitglied der Erbengemeinschaft: | ja | nein |

| Eigentum an allen Nachlassgegenständen und Inhaber aller Forderungen und Rechte: | ja | nein |

| Haftung für Schulden: | ja | nein, nur wenn mit dem vermachten Gegenstand noch Verbindlichkeiten verbunden sind |

| Erbschein: | ja (in der Regel) | nein |

| Ausschlagung: | innerhalb von sechs Wochen gegenüber dem Nachlassgericht | unbefristet, gegenüber den Erben |

| Erbschaftssteuer: | ja | ja |

In Testamenten kann es gelegentlich unklar sein, ob ein Erblasser in seinem Testament jemanden als Erben einsetzen wollte oder nur als Vermächtnisnehmer. Hierbei ist immer entscheidend, ob der Erblasser den Bedachten unmittelbar am Erbe beteiligen will oder eben nicht und ihm eben nur das Recht einräumen will, etwas von den Erben zu fordern. Für den Fall, dass jemand nur einen einzelnen Gegenstand erhalten soll, wird er im Zweifelsfall eben als Vermächtnisnehmer eingeordnet. Dabei wird ein Nachlassgericht im Einzelfall das Testament oder den Erbvertrag auslegen und dabei versuchen, den ursprünglichen Willen des Erblassers zu ermitteln.

Wenn ein Erblasser vermeiden will, dass es nach seinem Tod zu Missverständnissen kommt, sollten er auf klare Formulierungen im Testament oder Erbvertrag achten. Für den Fall, dass man dabei unsicher ist, sollte man sich von einem Notar oder Anwalt für Erbrecht beraten lassen, der immer zu einer rechtssicheren Formulierung verhelfen kann.

Für den Fall, dass es ein Testament oder einen Erbvertrag für einen Nachlass gibt und dieses Dokument auch gefunden wird, erhält ein Vermächtnisnehmer zumeist einen Brief vom Nachlassgericht. Deshalb sollte ein Erblasser auch die Adresse eines Begünstigen in das Testament oder den Erbvertrag aufnehmen, damit das Gericht hier keine weiteren Recherchen betreiben muss. Dabei eröffnet das Gericht nach dem Ableben des Erblassers das Testament und informiert sowohl die Erben als auch eventuelle Vermächtnisnehmer. Hierbei fügt das Gericht den entsprechenden Abschnitt des Testaments mit der Anordnung der Hinterlassenschaft in Kopie bei. Aufgrund dieser Bekanntmachung kann sich der Begünstigte dann an die Erben wenden und das Vermächtnis einfordern oder ausschlagen.

Allerdings verjährt der Anspruch eines auf diese Weise Begünstigten nach drei Jahren und diese Verjährungsfrist beginnt mit dem Schluss des Jahres, in dem der Anspruch entstanden ist und der Berechtigte davon erfahren hat. Für den Fall, dass er sich erst später bei den Erben meldet, ist eine Verjährung eingetreten. Ausnahme hiervon, ist eine gesonderte Verjährungsfrist im Erbrecht, bezogen auf Grundstücke und Immobilien, für welche eine Verjährungsfrist von 10 Jahren gegenüber den Erben besteht.

Für den Fall, dass ein Erblasser einen Erben enterben möchte, kann er dabei mit einem Vermächtnis nicht das Recht des Enterbten auf seinen Pflichtteil umgehen. Hierbei beläuft sich der Pflichtteil auf die Hälfte dessen, was einem Enterbten nach der gesetzlichen Erbfolge zustehen würde. Dabei steht einem Pflichtteilsberechtigten, der enterbt wurde und der ein Vermächtnis erhalten soll, gemäß dem Erbrecht ein sogenanntes Wahlrecht zu.

Hierbei kann er entweder die Hinterlassenschaft annehmen und eine noch verbleibende Differenz zwischen Pflichtteil und dem Wert des Vermächtnisses als Pflichtteilsrest einfordern. Jedoch kann er auch das Vermächtnis ausschlagen und nur den Pflichtteil geltend machen. Für den Fall, dass das Vermächtnis als Geldbetrag gedacht ist, hat die Wahlmöglichkeit keine Auswirkungen, hingegen verhält sich dies anders, wenn der Enterbte z. B. eine Immobilie vermacht bekommen hat.

Beispiel 1: Barvermächtnis bei Pflichtteilsberechtigten

Ein Erblasser mit einem Vermögen von 1.000.000 Euro hat in seinem Testament seinen Sohn als Alleinerben eingesetzt, seine Tochter hingegen soll 50.000 Euro bekommen. Hierbei ist die Tochter enterbt und der Geldbetrag ist als Vermächtnis gedacht. Allerdings hätte die Tochter nach der gesetzlichen Erbfolge einen Anspruch auf die Hälfte des Erbes gehabt. Hierbei kann nun die Tochter den vermachten Geldbetrag ausschlagen und ihren Pflichtteil in Höhe von 250.000 Euro verlangen oder eben den vermachten Betrag annehmen und die Differenz zum Pflichtteil zusätzlich von ihrem Bruder einfordern.

Beispiel 2: Sachvermächtnis bei Pflichtteilsberechtigten

Ein Erblasser mit einem Vermögen von insgesamt 1.000.000 Euro hat in seinem Testament seinen Sohn als Alleinerben eingesetzt. Ferner soll seiner Tochter eine Eigentumswohnung im Wert von 250.000 Euro zukommen. Hierbei hat der Vater die Tochter durch sein Testament als Erbe übergangen. Jedoch kann die Tochter ihren Pflichtteil im Wert von 250.000 Euro verlangen. Dabei bleibt ihr die Wahl, entweder die vermachte Eigentumswohnung anzunehmen oder aber das diese auszuschlagen und dafür die 250.000 Euro als Pflichtteil von ihrem Bruder einzufordern.

Um als Erbe nicht allzu lange im Unklaren über die Wahl des Vermächtnisnehmers zu bleiben, kann er ihm eine angemessene Frist setzen, bis wann er das Vermächtnis ablehnen oder annehmen soll. Dabei ist die Länge einer angemessenen Frist vom Einzelfall abhängig. Jedoch muss der Pflichtteilsberechtigte zumindest wissen, wie groß das Erbe insgesamt ist, um zu entscheiden, ob er das Vermächtnis ausschlägt und den Pflichtteil verlangt. Für den Fall, dass die Frist abgelaufen ist, ohne dass sich der Begünstigte erklärt hat, gilt die Hinterlassenschaft als ausgeschlagen.

Es gibt in der Praxis verschiedene Arten von Vermächtnissen mit denen ein Erblasser flexibel anordnen kann, wer was bekommen soll. Jedoch muss laut Bürgerlichem Gesetzbuch (BGB) bei jedem Vermächtnis der Gegenstand ein Vermögensvorteil sein. Dabei können Erblasser sowohl Gegenstände, als auch bestimmte Geldbeträge, Immobilien oder auch eine Rentenzahlung als Hinterlassenschaft festlegen. Hierbei kann sich, gemäß geltender Definition und entsprechenden Ausführungen im Erbrecht, dieses auch auf einen sehr wertvollen Gegenstand beziehen, der den größten Teil des Nachlasses ausmacht.

Das Vorausvermächtnis ist geeignet, wenn man z. B. einem Kind mehr hinterlassen möchte als einem anderen. Hierbei kann man im Testament verfügen, dass der Nachlass zu gleichen Teilen zwischen den beiden Kindern aufgeteilt werden soll, jedoch eine bestimmte Immobilie als Vorausvermächtnis an ein bevorzugtes Kind gehen soll. Dabei wird dann diese Immobilie nicht auf den Erbteil des bevorzugten Kindes angerechnet. Hierbei kann das bevorzugte Kind außerdem seinen Anspruch auf die Immobilie noch vor einer Erbauseinandersetzung geltend machen und ist damit sowohl Erbe als auch Vermächtnisnehmer.

Bei der Teilungsanordnung erfolgt anders als bei einem Vorausvermächtnis eine Anrechnung auf den Erbteil. Dabei will der Erblasser nicht einem Erben mehr zuwenden als den anderen, sondern nur festlegen, wer was bekommen soll. Deshalb ist es wichtig, dies im Testament klar und eindeutig zu formulieren. Beispiel für ein Vorausvermächtnis im Testament Ein Erblasser setzt seine beiden Kinder zu seinen Vollerben jeweils zu gleichen Teilen ein. Ferner vermacht er seinem Sohn durch ein Vermächtnis vor dem Erbfall ohne Anrechnung auf den Erbteil, die Immobilie in München. Beispiel für eine Teilungsanordnung im Testament Ein Erblasser setzt seine beiden Kinder als Vollerben jeweils zu gleichen Teilen ein. Zusätzlich verfügt er, dass sein Sohn im Wege der Teilungsanordnung und damit in Anrechnung auf seinen Erbteil die Immobilie in München erhält.

In der Praxis kommt es vor, dass ein im Testament bedachter Vermächtnisnehmer schon vor dem eigentlichen Erblasser verstorben ist. In diesem Fall, wird mit dem Tod des Begünstigten jene Passage der letztwilligen Verfügung ungültig, der sich auf das Vermächtnis bezieht. Grund hierfür ist die gesetzliche Regelung, dass ein derartiger Anspruch nicht übertragbar und somit auch nicht erbbar ist. Jedoch kann ein Erblasser für diesen Fall ein Ersatzvermächtnis anordnen und z. B. bestimmen, dass das Vermächtnis auf das Kind des ursprünglichen Begünstigten bei einem frühzeitigen Tod übergehen soll.

Beim Nießbrauchsvermächtnis hat der Vermächtnisnehmer neben einem Wohnrecht auch das Recht, z. B. Mieteinnahmen aus einer Wohnung einzuziehen, wenn er diese nicht selbst bewohnt. Hierbei wird dieses besonders häufig bei Eheleuten eingesetzt, wenn z. B. der Ehefrau ein lebenslanger Nießbrauch am Eigenheim eingeräumt wird.

Bei einem Universalvermächtnis wird vom Erblasser eine Person bestimmt, die den Großteil oder sogar die gesamte Erbmasse erhalten soll. Dabei findet das Universalvermächtnis häufig im Rahmen einer Unternehmensnachfolge statt, wenn der Erblasser vermeiden will, dass ein Unternehmen auf mehrere Erben aufgeteilt wird.

Hierbei legt der Erblasser fest, dass ein konkreter Teil des Nachlasses im Erbfall zunächst an einen Vorvermächtnisnehmer geht. Jedoch muss dieser dann zu einem bestimmten Zeitpunkt das Nachvermächtnis an einen Begünstigten herausgeben. Dabei bestimmt der Erblasser im Testament selbst, wann dieser Zeitpunkt gegeben ist. (z. V. Volljährigkeit des Enkels).

Für den Fall, dass ein Untervermächtnis vom Erblasser angeordnet wurde, ist nicht ein Erbe, sondern der Vermächtnisnehmer verpflichtet, das Vermächtnis im Erbfall zu erfüllen. Dabei kann ein Erblasser z. B. verfügen, dass sein Patenkind die Oldtimersammlung bekommen soll, ihm aber gleichzeitig auferlegen, einen bestimmten , als Teil des Hauptvermächnisses, dem Restaurateur (als (Untervermächtnisnehmer) zu vermachen.

Ein Verschaffungsvermächtnis beinhaltet einen Gegenstand, der nicht zum Nachlass des Erblassers gehört. Hierbei müssen die Erben diesen Gegenstand erst einmal anschaffen und dann an den Begünstigten übergeben. Hierbei stellt der Erblasser dann finanzielle Mittel durch den Nachlass bereit.

Ein Zweckvermächtnis ist immer an einen konkreten Zweck gebunden. Dabei ordnet der Erblasser z. B. an, dass ein Geldvermächtnis nur für Ausbildungszwecke verwendet werden darf.

Das Vermächtnis kann immer nur Bestandteil eines vom Erblasser verfassten gültigen Testamentes oder Erbvertrages sein. Hierbei kann eine angeordnete Hinterlassenschaft im Testament vom Erblasser auch jederzeit wieder geändert werden. Hingegen ist ein Vermächtnis in einem Erbvertrag für den Erblasser bindend (zweiseitiger Vertrag). Deshalb kann es im Erbvertrag nicht ohne die Zustimmung des Begünstigten widerrufen werden.

Um für den Erbfall sicherzustellen, dass mit der letztwilligen Verfügung auch ein Vermächtnis richtig abgewickelt wird, sollte ein Erblasser auf einige Dinge achten.

Grundsätzlich ist es immer zu empfehlen, den Begriff „ Vermächtnis“ in einer letztwilligen Verfügung auch zu benutzen, wenn man ein Vermächtnis meint. Dabei wird eine Verfügung ganz klar von einem Erbe abgegrenzt und es können Streitigkeiten über die Auslegung unter den Erben vermieden werden. Für den Fall, dass es sich um ein Stückvermächtnis handelt, kann dies ganz einfach formuliert werden, z. B.:

Allerdings ist bei den meisten anderen Arten von Vermächtnissen von Musterformulierungen abzuraten, da sowohl missverständliche oder fehlende Angaben weitreichende rechtliche Folgen haben können. Deshalb sollte man sich bei der Formulierung durch eine Beratung durch einen erfahrenen Anwalt für Erbrecht oder einen Notar helfen lassen. Hierbei können diese Experten für Erbrecht sicherstellen, dass der Wille des Erblassers unmissverständlich und rechtssicher formuliert wird.

Für ein Vermächtnis gelten im steuerrechtlichen Sinne die gleichen Vorgaben wie für eine Erbschaft. Dabei muss der Begünstigte also Erbschaftssteuer zahlen, wenn er eine Hinterlassenschaft annimmt. Hingegen kann der Erbe, der durch die Begünstigung des Vermächtnisnehmers belastet wurde, dieses von der Steuer abziehen und somit seine Steuerlast mindern. Allerdings müssen die Erben die fällige Erbschaftssteuer bis zu einer endgültigen Aufteilung des Erbes auch für die Hinterlassenschaft begleichen. Hierbei können sie jedoch die gezahlte Steuer später vom Begünstigten zurückfordern. Jedoch kann vom Erblasser auch festgelegt werden, dass er nur den Nettobetrag eines Vermächtnisses vermachen möchte. Dabei verpflichtet er dann seine Erben, die Erbschaftssteuer für dieses Vermächtnis zu übernehmen.

Um eine Orientierung für die Berechnung einer Erbschaftssteuer erhalten zu können, muss man sowohl die eigene Steuerklasse als auch den Steuersatz sowie den Erbschaftssteuerfreibetrag berücksichtigen. Für den Fall, dass die Vermächtnisse oder ein Erbe wertmäßig die Erbschaftssteuer Freibeträge übersteigen, wird Erbschaftssteuer fällig. Dabei hängt die Höhe der Erbschaftssteuer Freibeträge immer vom Verwandtschaftsgrad des Begünstigten zum Erblasser ab:

| Steuerfreibeträge für Schenkungen und Erbschaften in Deutschland | |

|---|---|

| Ehepartner | 500.000€ |

| Kinder | 400.000€ |

| Enkelkinder | 200.000€ |

| Eltern und Großeltern | 100.000€ |

| Geschwister, Stiefeltern, Schwiegereltern, nicht eingetragene Lebenspartner und Nicht Verwandte | 20.000€ |

Will man einen guten Freund, langjährigen Partner oder eine geliebte Person im Zuge der Nachlassplanung mit einem Vermächtnis bedenken, ist dies Grundsätzlich denkbar leicht umzusetzen. Ein Testament in dem explizit genannt wird, wer welches Vermächtnis erhalten soll, reicht in der Regel absolut aus. Dennoch gilt es, auf wichtige Aspekte zu achten. Wichtige Formvorgaben sollten in jedem Fall eingehalten werden und auch grundlegende Aspekte des Erbrechts, wie es zum Beispiel der Pflichtteil einer ist, wollen auch bedacht werden.

Ein Anwalt für Erbrecht, weiß ausführlich zu informieren und die persönliche Situation rechtlich einzuschätzen. Er berät Sie ausführlich zu ihren Möglichkeiten und formuliert auf Wunsch das gesamte Testament, den Erbvertrag oder aber lediglich den Vermächtnis Passus. So erhalten Sie Rechtssicherheit und ihre künftigen Erben müssen kein Konfliktpotenzial aufgrund vager Vermächtnis Regelungen befürchten.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung