Sie sind im Begriff zu erben und wollen wissen, wie hoch der Erbschaftssteuer Freibetrag ist? Der Erbschaftssteuer Freibetrag ist für Kinder, Enkel, Geschwister oder Neffen unterschiedlich. Im folgenden Artikel finden Sie eine Erbschaftssteuer Freibetrag Tabelle, in der Sie die Höhe des für Sie geltenden Freibetrags ablesen können. Außerdem klären wir Sie darüber auf, wer überhaupt Anrecht auf einen Erbschaftssteuerfreibetrag hat und ob dieser auch bei Haus und Immobilien gilt.

Das Erbrecht in Deutschland sieht vor, dass Erben eine sogenannte Erbschaftssteuer entrichten müssen, wenn sie ein Erbe antreten. Allerdings müssen nicht alle Mitglieder einer Erbengemeinschaft gleich viel Erbschaftssteuer bezahlen. Für alle Erben gibt es einen sogenannten Erbschaftssteuer Freibetrag.

Dieser bezeichnet den Teil eines Erbes, der steuerfrei ist und dem Erben ohne Abgaben an den Fiskus gehört. Er steht den Erben unabhängig davon zu, ob nach der gesetzlichen Erbfolge vererbt wird oder ein Testament oder Erbvertrag über die Verteilung des Erbes entscheidet. Der Erbschaftssteuerfreibetrag ist abhängig davon, in welchem verwandtschaftlichen Verhältnis der Erbe zu dem Erblasser stand.

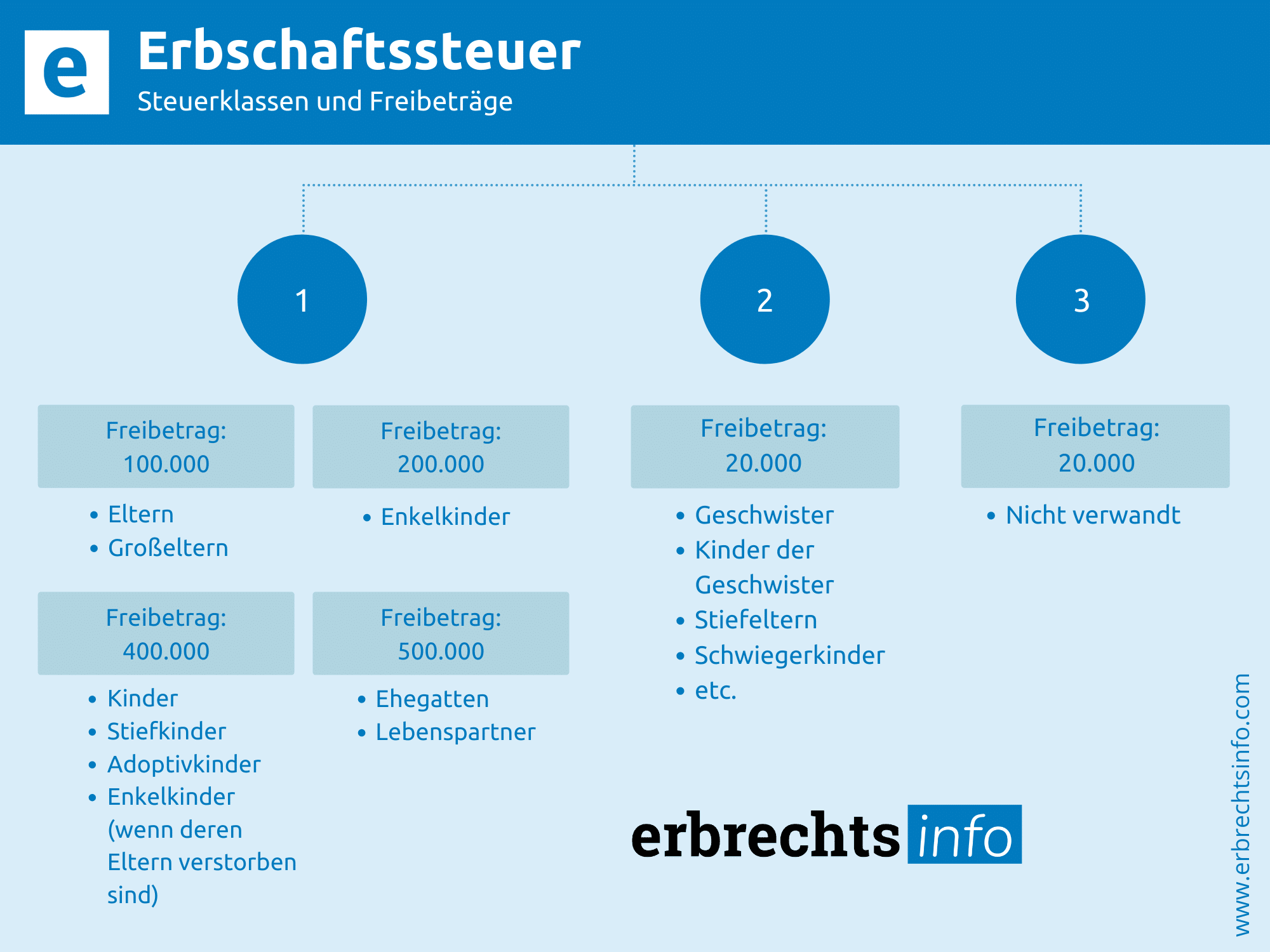

Der Gesetzgeber teilt alle Erben in drei verschiedene Steuerklassen ein. Allerdings gibt es innerhalb der Steuerklassen nicht zwingend für alle Mitglieder einen identischen Erbschaftssteuer Freibetrag, sondern dieser kann variieren. Doch dazu später mehr; nun schauen wir uns zunächst die drei Steuerklassen an, die maßgeblich über die Höhe des Erbschaftssteuer Freibetrags entscheiden:

Wenn Sie Fragen zum Erbschaftssteuer Freibetrag haben oder eine Beratung zur steueroptimierten Nachlassplanung wünschen, wenden Sie sich am besten an einen kompetenten Anwalt für Erbrecht. Hier auf Erbrechtsinfo.com finden Sie schnell und unkompliziert den passenden Erbrechtsexperten in Ihrer Region und können noch heute kostenlos Kontakt aufnehmen. Egal, ob Sie ein Testament aufsetzen, Ihren Pflichtteil einfordern, eine Schenkung vornehmen oder ein Erbe ausschlagen möchten: Auf Erbrechtsinfo.com finden Sie alle relevanten Informationen und den passenden Ansprechpartner für Ihr Anliegen.

Das Anrecht auf einen Erbschaftssteuer Freibetrag haben alle Erben. Allerdings haben nicht alle Erben Anrecht auf einen Erbschaftssteuer Freibetrag in gleicher Höhe. Es gibt zwei Faktoren, die darüber entscheiden, wie hoch der Erbschaftssteuer Freibetrag letztlich ist: Zum einen entscheidet das verwandtschaftliche Verhältnis über die Höhe des Steuerfreibetrags und zum anderen die Steuerklasse.

Der Erbschaftssteuer Freibetrag für Kinder ist beispielsweise wesentlich höher als der Erbschaftssteuer Freibetrag für Geschwister oder der Erbschaftssteuer Freibetrag für Eltern. Die Steuerklasse wird vor allem dann relevant, wenn der jeweils geltende Erbschaftssteuer Freibetrag überschritten wird. Als Faustregel gilt hier: Je näher der Verwandtschaftsgrad, desto geringer fällt die Erbschaftssteuer aus. Gleichzeitig ist der Erbschaftssteuer Freibetrag bei naher Verwandtschaft höher als der Erbschaftssteuer Freibetrag bei entfernterer Verwandtschaft.

Unabhängig von der Steuerklasse, der ein Erbe angehört, gelten für bestimmte Personen bestimmte Freibeträge. Der höchste Erbschaftssteuerfreibetrag steht Ehepartnern und eingetragenen Lebenspartnern zu. Dicht darauf folgen die Nachkommen eines Erblassers. Obwohl sowohl Ehepartner und Kinder als auch Enkel, Eltern und Großeltern zur Steuerklasse I gehören, gelten für sie unterschiedliche Erbschaftssteuer Freibeträge. In der folgenden Tabelle finden Sie die verschiedenen Freibeträge auf einen Blick:

| Erbende Person | Erbschafts-steuer Freibetrag in € |

|---|---|

| Ehepartner (auch gleichgeschlechtlich) Eingetragener Lebenspartner | 500.000 |

| Leibliche Kinder Adoptivkinder Stiefkinder Enkel, deren dem Erblasser verbundenen Elternteil tot sind | 400.000 |

| Enkelkinder | 200.000 |

| Eltern Großeltern | 100.000 |

| Geschwister Neffen Nichten Stiefeltern Schwiegereltern Schwiegerkinder Geschiedene Ehepartner Lebenspartner einer aufgehobenen Lebenspartnerschaft | 20.000 |

| Alle anderen (entferntere Verwandte, Freunde und Bekannte) | 20.000 |

Wie Sie sehen, hat der Verwandtschaftsgrad einen erheblichen Einfluss auf den Erbschaftssteuer Freibetrag. Wer beispielsweise einem guten Freund eine große Summe hinterlassen möchte, aber die Erbschaftssteuer umgehen möchte, kann dies beispielsweise durch eine Adoption. Durch diese verhilft der Erblasser dem als Erben eingesetzten Freund zu einem wesentlich höheren Erbschaftssteuer Freibetrag. Eine weitere Möglichkeit sind Schenkungen zu Lebzeiten. Hier fallen zwar Schenkungssteuern an; allerdings gibt es auch hier Tricks, um diese zu umgehen oder zu mindern. Ziehen Sie im Zweifelsfall am besten einen Rechtsanwalt für Erbrecht zurate. Dieser kennt sich mit allen Fragen rund um das Thema Erbrecht in Deutschland aus und kann sie individuell und passgenau beraten und unterstützen.

Wenn Sie Ihre Erbschaftssteuer berechnen möchten, können Sie dies mit unserem Erbschaftssteuerrechner schnell und unkompliziert tun. Mit ein paar wenigen Klicks erhalten Sie eine detaillierte Übersicht über Ihren Erbschaftssteuer Freibetrag und die Höhe der Erbschaftssteuer, die Sie in Abhängigkeit von Ihrer Steuerklasse entrichten müssen.

Wie sieht es mit dem Erbschaftssteuer Freibetrag fürs Haus und für Immobilien aus? Diese Frage ist recht einfach zu beantworten: Grundsätzlich unterliegt der gesamte Nachlass einer Steuerpflicht, demnach auch Häuser und Immobilien. Wenn ein Vater seinem Kind beispielsweise 200 000 Euro und ein Haus mit einem Verkehrswert von 400 000 hinterlässt, werden diese beiden Summen addiert. Von den insgesamt 600 000 Euro Gesamterbe muss das Kind auf 400 000 Euro keine Steuern entrichten, denn dies ist sein Erbschaftssteuer Freibetrag. Auf die verbleibenden 200 000 Euro müssen 7 Prozent Erbschaftssteuer entrichtet werden, weil das Kind der Steuerklasse I angehört.

Sowohl bei Vererben eines Hauses als auch bei Schenkungen fallen weder Grunderwerbssteuern noch Einkommenssteuern, aber eben Erbschaftssteuern an, wenn der Erbschaftssteuer Freibetrag überschritten wird. Doch in Bezug auf Immobilien und Häuser gibt es einige Sonderregelungen, mit der man die Erbschaftssteuer umgehen kann. Leben die Erben beispielsweise zehn Jahre lang nach dem Erbfall selbst in der geerbten Immobilie, entfällt die Erbschaftssteuer unter Umständen. Wenn Sie hierzu Fragen haben oder selbst betroffen sind, lassen Sie sich von einem unserer Spezialisten für Erbrecht beraten.

Um den Wert eines Hauses zu ermitteln, wird der sogenannte Verkehrswert zugrunde gelegt. Das ist der Wert, der voraussichtlich erzielt werden würde, wenn das Haus verkauft würde. Anhand des Verkehrswertes wird dann die Höhe der Erbschaftssteuer ermittelt.

Werden die Freibeträge überschritten, muss auf den Teil des Erbes, das den Erbschaftssteuer Freibetrag übersteigt, Erbschaftssteuer entrichtet werden. Wie viel Erbschaftssteuer entrichtet werden muss, hängt sowohl von der Steuerklasse als auch von der Höhe der Erbschaft ab. Folgende Erbschaftssteuer Tabelle liefert Ihnen einen Überblick über die Erbschaftssteuer Höhe:

| Erbschaft in € | Erbschaftssteuer für Steuer-klasse I | Erbschaftssteuer für Steuer-klasse II | Erbschaftssteuer für Steuerklasse III |

|---|---|---|---|

| 75.000 | 7 % | 15 % | 30 % |

| 300.000 | 11% | 20 % | 30 % |

| 600.000 | 15 % | 25 % | 30 % |

| 6.000.000 | 19 % | 30 % | 30 % |

| 13.000.000 | 23 % | 35 % | 50 % |

| 26.000.000 | 27 % | 40 % | 50 % |

| Darüber | 30 % | 43 % | 50 % |

Wer vor dem Tod des Erblassers von diesem eine Schenkung erhalten hat, hat trotzdem Anspruch auf seinen vollen Erbschaftssteuer Freibetrag. Allerdings werden Schenkungen, die innerhalb der letzten zehn Jahre vor dem Tod des Erblassers vorgenommen wurden, teilweise aufs Erbe angerechnet. Dies ist wegen den sogenannten Pflichtteilsergänzungsansprüchen der Fall. Verschenkt ein Erblasser kurz vor seinem Tod sein ganzes Vermögen, um den Pflichtteil von pflichtteilsberechtigten Erben zu schmälern, besteht eine Ausgleichspflicht. Hier kommt es nicht selten zu Erbstreitigkeiten, bei denen man immer die Hilfe eines Rechtsanwalts für Erbrecht in Anspruch nehmen sollte.

Einige Personen haben zusätzlich zum Erbschaftssteuerfreibetrag Anspruch auf einen sogenannten Versorgungsfreibetrag. Zu diesen Personen zählen:

Der Versorgungsfreibetrag soll die Versorgung der berechtigten Personen nach dem Tod des Erblassers gewährleisten. Ehepartnern und eingetragenen Lebenspartnern steht hierbei ein Versorgungsfreibetrag von 256.000 Euro zu. Kinder zwischen 0 und 5 Jahren erhalten einen Versorgungsfreibetrag von 52.000 Euro, Kindern zwischen dem 20. und 27. Lebensjahr stehen nur noch 10.300 Euro zu. Der Versorgungsfreibetrag ist zusätzlich zum Erbschaftssteuer Freibetrag von der Erbschaftssteuer befreit. Bei Fragen rund um das Thema Erbrecht in Deutschland finden Sie hier auf Erbrechtsinfo.com den passenden Spezialisten für Erbrecht in Ihrer Region. Nehmen Sie noch heute unverbindlich und kostenlos Kontakt auf und lassen sich beraten.

Will man als Erbe wissen, ob und in welcher Höhe eine Erbschaftssteuer anfällt, ist es wichtig zu wissen, welche Freibeträge man ggf. geltend machen kann. Hierbei ist ein Anwalt für Erbrecht ein guter Ratgeber, der den individuellen Erbfall einschätzen kann und auch Auskunft darüber geben kann, welche Freibeträge geltend gemacht werden können und welcher Wert des Erbes evtl. noch versteuert werden muss. Dabei kann er auch anhand der jeweiligen Steuerklasse dann errechnen, welche Erbschaftssteuer evtl. noch anfallen wird. Ferner kann er auch analysieren, ob ggf. noch ein zusätzlicher Versorgungsausgleich geltend gemacht werden kann, der ebenfalls steuerfrei bleiben wird. Außerdem kann er dabei helfen, z. B. Verkehrswerte von Immobilien zu ermitteln, die für die Besteuerung relevant sind und können auch beurteilen, inwiefern Schenkungen zu Lebzeiten evtl. noch für die Freibeträge der Erbschaftssteuer in Frage kommen. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Erbschaftsteuer Freibetrag.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung