Hat man als Erbe eine Erbschaft angetreten, stellt sich schnell die Frage, ob und wann darauf Erbschaftssteuer zu zahlen ist. Dabei spielt für viele Erben natürlich nicht nur die Höhe der Erbschaftssteuer eine Rolle, sondern oftmals auch der Zeitpunkt. Deshalb wollen wir in diesem Beitrag alles zur Erbschaftssteuer Fälligkeit zusammenstellen und dabei auch auf den Prozess der Erstellung des Erbschaftssteuerbescheids und die entsprechenden Fristen zur Zahlung eingehen.

Jeder Erbe, Pflichtteilsberechtigte oder auch Vermächtnisnehmer, der aus dem Nachlass eines Erblassers einen Vermögensgegenstand erwirbt, unterliegt zunächst immer der Steuerpflicht nach den Bestimmungen des Erbschaftsteuer- und Schenkungsteuergesetzes in Deutschland.

Dabei wird die Steuerschuld von den Finanzbehörden nach dem Wert des Erbteils des Einzelnen unter Abzug der gesetzlichen Freibeträge ermittelt. Grundsätzlich erfährt das zuständige Finanzamt normalerweise von anderen Behörden in engen zeitlichen Zusammenhang von einem Sterbefall.

Dabei unterliegen alle Nachlassgerichte, Standesämter und auch Banken einer Meldepflicht, sobald ihnen ein Sterbefall bekannt wird. Daraufhin überprüft das zuständige das Finanzamt anschließend, ob der entsprechende Nachlass einer Erbschaftssteuer unterliegt.

Nach dem deutschen Erbschaftssteuer- und Schenkungssteuergesetz fällt die Steuerschuld immer an bei demjenigen der durch einen Vermögensgegenstand aus einem Nachlass begünstigt wurde. Hierbei sind dies normalerweise die Erben, Pflichtteilsberechtigten oder auch Vermächtnisnehmer. Entsteht eine Erbengemeinschaft infolge eines Erbfalls, so haftet der gesamte Nachlass bis zu einer Erbauseinandersetzung für die Steuerschulden.

Nach der Erbauseinandersetzung ist dann jeder einzelne Begünstigte selbst für sich steuerpflichtig. Für den Fall jedoch, dass ein Steuerschuldner diese geerbten Vermögenswerte oder auch nur Teile davon vor der Entrichtung der Erbschaftssteuer einer dritten Person unentgeltlich übertragen hat, z. B. durch eine Schenkung, so haftet eben dieser Begünstigte in voller Höhe für die Steuerschuld und er ist verpflichtet, diese dann zu bezahlen.

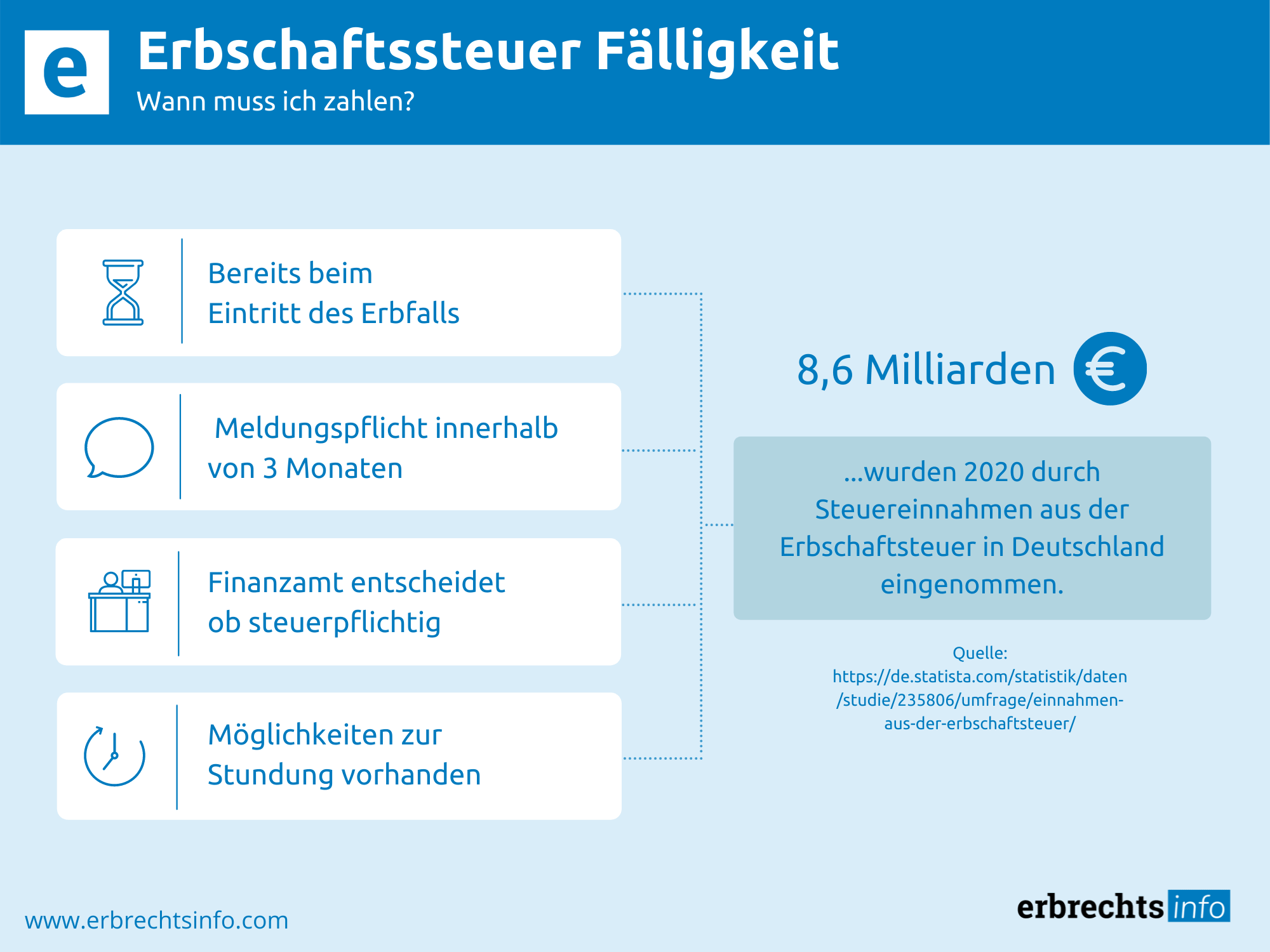

Die Erbschaftssteuer entsteht grundsätzlich bereits mit dem Eintritt des Erbfalls, also mit dem Ableben des Erblassers. Jedoch kann es in bestimmten Fällen dazu kommen, dass eine Fälligkeit der Steuern auch deutlich verzögert wird. Hierbei ist dies z. B. der Fall, wenn ein Minderjähriger Erbe werden soll, der sein Erbe erst unter der aufschiebenden Bedingung der Volljährigkeit antreten soll. In diesem Fall wird die Steuerschuld auch erst mit diesem Zeitpunkt eintreten.

Generell gibt es jedoch für die Erbschaftssteuererklärung gibt es keine genaue Frist. Allerdings ist der Erbe verpflichtet, die Erbschaft dem Finanzamt innerhalb von drei Monaten ab Kenntnis des Todes des Erblassers zu melden. Danach wird zunächst das Finanzamt prüfen, ob die betreffende Erbschaft auch einer Erbschaftssteuerpflicht unterliegt.

Deshalb muss eine Erbschaftssteuererklärung auch erst dann abgegeben werden, wenn das Finanzamt die Erben dazu auffordert. Mit dieser Aufforderung erhält man dann meist eine Erbschaftssteuererklärung Frist, bis zu welchem Datum das Finanzamt die Erklärung wünscht. An diese Frist sollte sich die Erben dann auch jeder halten. Wird die Erbschaftssteuererklärung fristgerecht abgegeben, prüft das Finanzamt dann die Höhe der entsprechenden Steuer und erlässt einen entsprechenden Erbschaftssteuerbescheid mit einer Frist zur Zahlung. Hierbei kann jedoch die Zeitspanne zwischen Abgabe der Erbschaftssteuererklärung und dem Erbschaftssteuerbescheid durchaus ein Jahr betragen.

Auch wenn nächste Verwandte und Ehepartner nach dem deutschen Erbschaftsteuerrecht von durchaus hohen Freibeträgen profitieren können, kann eine Erbschaft den betroffenen Erben trotzdem auch finanziell in Schwierigkeiten bringen. Dabei ist dies häufig der Fall, wenn eine Erbschaft in wesentlichem aus Vermögenswerten besteht, die der Erbe unbedingt erhalten will, sie jedoch ganz oder zumindest teilweise veräußern müsste, um die auf diese Vermögenswerte entfallende Erbschaftsteuer bezahlen zu können.

Für derartige Situationen sieht das Erbschaftssteuererecht in Deutschland für bestimmte Erben Lösungen vor. Dabei können Erben, die bestimmte Vermögenswerte geerbt haben, für den Fall, dass sie die Steuer nicht bezahlen können innerhalb der Frist, eine Stundung der Erbschaftsteuer für diese Vermögenswerte beantragen gemäß § 28 ErbStG (Erbschaftsteuer- und Schenkungssteuergesetz). beantragen. Dies gilt jedoch nur unter Umständen für Erben von:

Dabei kann ein Erbe von Betriebsvermögen-oder land- und forstwirtschaftlichem Vermögen auf Antrag seine Erbschaftssteuer bis zu einem Zeitraum von 10 Jahren zu stunden, für den Fall, dass dies zum Erhalt des Betriebs notwendig ist. Als notwendig anerkannt wird dabei der Umstand, dass der Erbe die Erbschaftssteuer nur aus Betriebsmitteln aufbringen könnte. Wenn jedoch ein Erbe neben dem Betriebsvermögen noch weitere Vermögenswerte erhalten hat aus dem Erbe, mit denen er die Steuer begleichen kann, wird eine Stundung der Erbschaftssteuer nicht genehmigt werden. Außerdem kommt eine Stundung der Steuer auch nur in dem Fall in Betracht, dass eine sofortige Begleichung dieser für den Betrieb existenzgefährdend wäre.

Ferner kann eine Stundung von Erbschaftssteuer auch dann in Betracht kommen, wenn zum steuerpflichtigen Erbe ein Grundstück, das zu Wohnzwecken vermietet ist, oder ein Ein- oder Zweifamilienhaus bzw. eine Eigentumswohnung gehört, die der Erbe selber zu Wohnzwecken nutzt. Für den Fall, dass ein Erbe oder Vermächtnisnehmer in diesem Fall die fällige Erbschaftssteuer nur dann aufbringen könnte, indem er die Immobilien verkauft, wird ihm auf Antrag hin ebenfalls eine Stundung der Steuer gewährt werden.

Die Stundung der Erbschaftssteuer wird durch die gesetzlichen Regelungen des § 28 ErbStG geschaffen. Dort ist auch geregelt, dass auf eine gestundete Erbschaftssteuer vom Erben keine Zinsen zu entrichten sind.

Außer den Anspruchsgrundlagen für eine Stundung von Erbschaftssteuer, die sich aus § 28 ErbStG ergeben für bestimmte Erbschaften ergeben, existiert noch eine andere Norm im Steuerrecht, nach der eine Stundung im Einzelfall gewährt werden kann. Hierbei kann das Finanzamt nach § 222 AO (Abgabenordnung) Steuern grundsätzlich ganz oder auch nur teilweise stunden, wenn die Einziehung der Steuer bei Fälligkeit eine erhebliche Härte für den Schuldner bedeutet und ferner der Anspruch durch eine Stundung nicht gefährdet erscheint.

Allerdings erhält der Steuerschuldner nach § 222 AO im Gegensatz zum § 28 ErbStG keinen Rechtsanspruch auf eine Stundung, sondern er stellt die Entscheidung, ob eine Steuerstundung gewährt wird, in das Ermessen der Steuerbehörde. Ob eine „erhebliche Härte“ für den betreffenden Steuerschuldner vorliegt, wird vom Finanzamt nur im Einzelfall unter Abwägung der Interessen der Finanzbehörde und den Interessen des betroffenen Steuerbürgers an einem Herausschieben der Fälligkeit der Steuer entschieden.

Im Rahmen einer Erbschaft kann ein Erbe bereits in den strafbaren Bereich des Versuchs einer Steuerhinterziehung geraten, wenn er die ihm nach § 30 ErbStG (Erbschaft- und Schenkungsteuergesetz) obliegende Anzeige einer Erbschaft beim Finanzamt unterlässt. Das Anzeigen einer Erbschaft oder eines Vermächtnisses innerhalb von drei Monaten nach Kenntnis vom Erbe beim Finanzamt ist zwingend vorgeschrieben. Hierzu ist im § 30 Abs. 1 ErbStG folgendes ausgeführt:

„Jeder der Erbschaftsteuer unterliegende Erwerb ist vom Erwerber, bei einer Zweckzuwendung vom Beschwerten binnen einer Frist von drei Monaten nach erlangter Kenntnis von dem Anfall oder von dem Eintritt der Verpflichtung dem für die Verwaltung der Erbschaftsteuer zuständigen Finanzamt schriftlich anzuzeigen.“

Dabei liegt der Sinn dieser Anzeigepflicht ganz klar in der Möglichkeit des Finanzamtes, eine Prüfung vorzunehmen, ob für die betreffende Erbschaft eine Erbschaftssteuer fällig wird oder auch nicht. Deshalb wirkt eine vorsätzlich unterlassene oder unrichtige Anzeige nach § 30 ErbStG unter Umständen als Tatbestand der versuchten Steuerhinterziehung.

Auch wenn ein Erbe seine Erbschaft ordnungsgemäß an das Finanzamt gemeldet hat nach § 30 ErbStG und er zur Abgabe einer Erbschaftssteuererklärung aufgefordert wird, muss er im zweiten Schritt hierbei fristgerecht und wahrheitsgemäß seine Angaben an das Finanzamt machen. Für den Fall, dass ein Erbe seine Steuererklärung vorsätzlich unrichtig, unvollständig oder zu spät abgibt und dadurch Steuern verkürzt oder für sich oder einen anderen nicht gerechtfertigte Steuervorteile erlangt, muss er ggf. mit einer Strafverfolgung rechnen.

Generell existiert tatsächlich eine Verjährungsfrist für die Erbschaftssteuer. Dabei beträgt diese Frist für die Verjährung vier Jahre. Für den Fall also, dass ein Erbe fristgerecht eine Erbschaft beim Finanzamt angezeigt hat und innerhalb von vier Jahren daraufhin keinen Erbschaftssteuerbescheid erhält, können die Erben die Erbschaftssteuer behalten, da sie dann verjährt ist. Jedoch gilt es hierbei immer darauf zu achten, dass diese Frist erst am 1. Januar des auf die Erbschaft folgenden Jahres beginnt und sowohl der Erbe als auch das Finanzamt über das Erbe informiert sein müssen.

Eine Erbschaft ist für die Erben zumeist eine Nervenaufreibende Angelegenheit und die wenigsten Erben haben Erfahrung und Kenntnis über die Prozesse beim Erben. Dabei ist es sehr wichtig, die Abläufe und auch Fristen zu kennen, besonders, wenn es um die Erbschaftssteuer und das Finanzamt geht. Deshalb ist es immer sinnvoll, die Beratung und auch Unterstützung eines Anwalts für Erbrecht zu suchen. Dabei kann dieser dabei helfen, die Erbschaft richtig und vollständig beim Finanzamt zu melden und auch eine Erbschaftssteuererklärung rechtskonform zu erstellen.

Ferner kann er gerade bei komplexen Erbfällen auch mit dem Finanzamt verhandeln, um ggf. Fristverlängerungen für die Abgabe einer Erbschaftssteuererklärung zu erwirken. Zusätzlich wird er sich natürlich für seinen Mandanten einsetzen, um ggf. einen Rechtsanspruch auf die Stundung von Erbschaftssteuer durchzusetzen oder aber auch einen Antrag auf die Stundung der Erbschaftsteuer in einem anderen Fall zu stellen. Gerade in Erbschaftsangelegenheiten ist es wichtig, fristgerecht, korrekt und vollständig notwendige Angaben beim Finanzamt zu machen. Ein erfahrener Anwalt für Erbrecht wird sich hierbei um alle Angelegenheiten seines Mandanten zuverlässig kümmern Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Erbschaftssteuer Fälligkeit.

Erbschaftssteuer fällt in Deutschland an, wenn der Erblasser verstirbt und ein anderer, in der Regel ein Angehöriger etwas aus dem Nachlass erwirbt – der sogenannte Erwerb von Todes wegen. Diese Steuer wird allerdings nur dann fällig, wenn der Nachlasswert den Freibetrag des Erben übersteigt. Außerdem existieren steuerlich vorteilhafte Ausnahmen für gewisse Schenkungsobjekte.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung