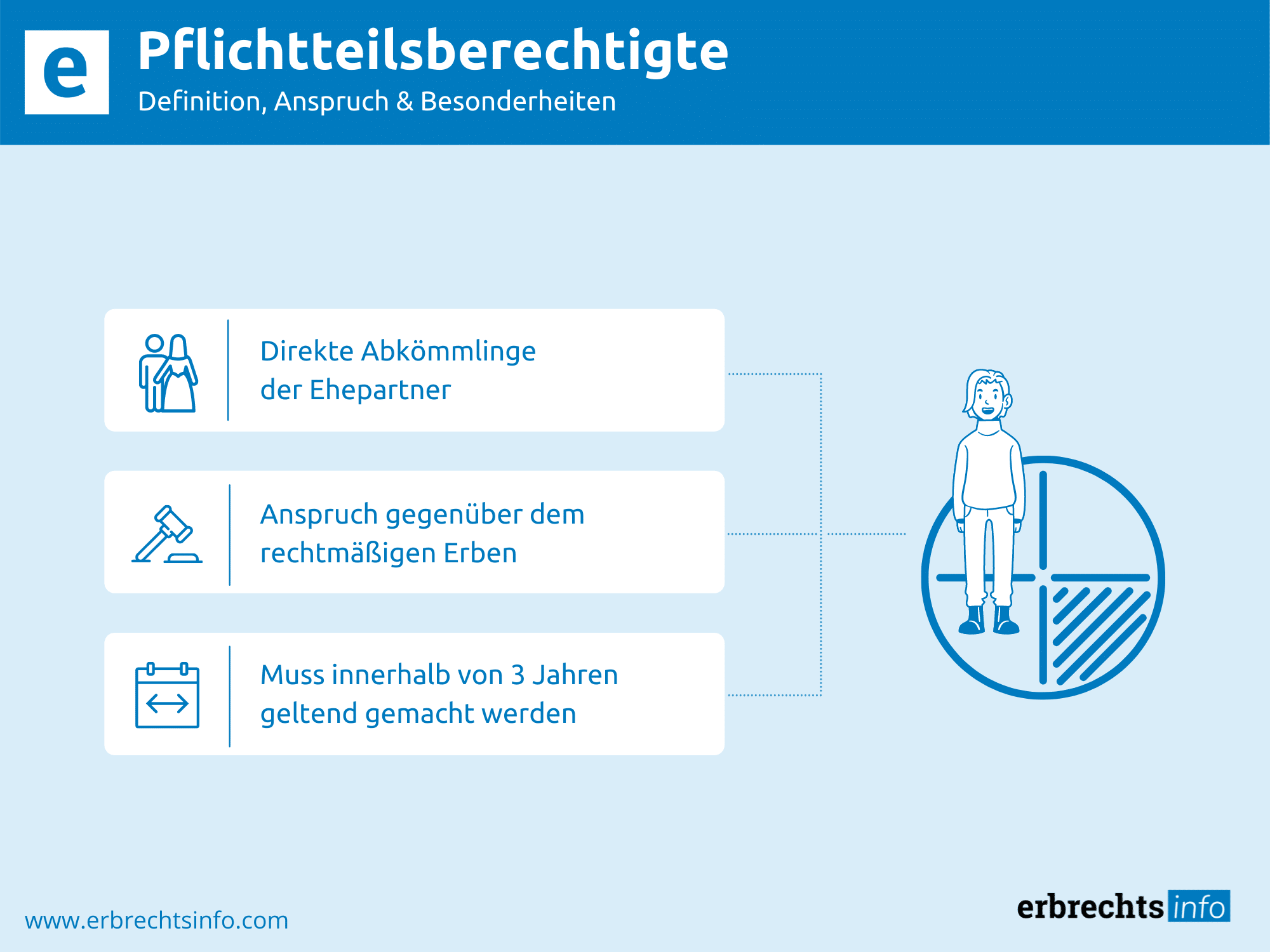

Nach dem deutschen Erbrecht sind zunächst die Abkömmlinge des Erblassers pflichtteilsberechtigt. Dabei handelt es sich um diejenigen Verwandten, die mit dem Erblasser in absteigender gerader Linie verwandt sind, also seine Kinder, Enkel und Urenkel.

Hierbei ist es nicht relevant, ob diese ehelich oder unehelich geboren wurden oder sogar adoptiert wurden. Außerdem ist auch der Ehepartner oder eingetragene Lebenspartner eines Erblassers immer pflichtteilsberechtigt.

Außer diesem Personenkreis können auch die Eltern des Erblassers eine Pflichtteilsberechtigung haben, jedoch nur, wenn der Erblasser keine eigenen Kinder hatte. Generell ist aber immer die Voraussetzung für das Entstehen eines Pflichtteilsanspruchs, dass der Pflichtteilsberechtigte nach der gesetzlichen Erbfolge (also ohne ein Testament oder Erbvertrag) grundsätzlich einen Erbteil erhalten würde. Hierbei kann z. B. ein Enkel keinen Pflichtteil verlangen, wenn der Elternteil als Kind des Erblassers bereits geerbt hat.

Voraussetzung für einen Pflichtteils ist immer, dass ein Pflichtteilsberechtigter bei der gesetzlicher Erbfolge erbberechtigt wäre. Dabei sind zuerst die Kinder des Erblassers erbberechtigt und nur für den Fall, dass diese bereits vorverstorben sind oder das Erbe ausgeschlagen haben, können auch die Enkel an deren Stelle eine Erbberechtigung haben. Grundsätzlich muss also immer geklärt werden, wer ohne ein Testament oder Erbvertrag gesetzlicher Erbe des Erblassers geworden wäre. Für den Fall, dass ein gesetzlicher Erbe durch Testament oder Erbvertrag vom Erbe ausgeschlossen wurde, kann er als Pflichtteilsberechtigter einen Pflichtteilsanspruch geltend machen.

Grundsätzlich hängt die Höhe eines Pflichtteils von der gesetzlichen Erbquote des Pflichtteilsberechtigten und vom Wert des Nachlasses am Todestag des Erblassers ab. Hierbei wird die Pflichtteilsquote abstrakt anhand der anzunehmenden gesetzlichen Erbquote ermittelt. Dabei beträgt sie nach dem Erbrecht immer die Hälfte dessen, was ein Pflichtteilsberechtigter bei gesetzlicher Erbfolge als Erbteil erhalten würde.

Hierbei wird also zunächst davon ausgegangen, dass die ausschließende Verfügung als Testament oder Erbvertrag nicht existiert. Um die entsprechenden Erbteile zu bestimmen, müssen dann alle Personen berücksichtigt werden, die nach der gesetzlichen Erbfolge auch Erben des Erblassers geworden wären. Hierbei werden dann auch diejenigen Personen berücksichtigt, die die Erbschaft ausgeschlagen haben, für erbunwürdig erklärt wurden oder einfach enterbt wurden. Auch für den Fall dass ein Verwandter bereits auf den Pflichtteil verzichtet hat, wird er zunächst auch bei dieser Berechnung berücksichtigt. Hingegen werden Personen, die bereits einen vollständigen Erbverzicht erklärt haben, nicht in der Berechnung einbezogen.

Für den Fall, dass der Erblasser und seine Ehefrau im gesetzlichen Güterstand der Zugewinngemeinschaft verheiratet waren und sie zwei Kinder hatten, erbt die Ehefrau nach der gesetzlicher Erbfolge die Hälfte des Nachlasses und die Kinder erben jeweils 1/4. Wenn allerdings der Erblasser seine Kinder durch ein Testament von der Erbfolge ausschließt, steht ihnen ein Pflichtteil in Höhe der Hälfte ihres gesetzlichen Erbteils, also ein Geldanspruch von 1/8 des Nachlasses zu.

Um die absolute Höhe eines Pflichtteils ermitteln zu können, muss zunächst der konkrete Wert des Nachlasses bestimmt werden. Dabei wird grundsätzlich zwischen dem Aktivbestand und dem Passivbestand unterschieden, die dann miteinander verrechnet werden. Dabei besteht der Aktivbestand aus allen positiven Vermögenswerten des Erblassers, also z. B. Immobilien, Fahrzeuge, Bank- und Wertpapier Guthaben, Forderungen etc.. Generell gehören dazu alle Vermögenswerte, die auch vererblich sind.

Deshalb gehören z. B. Wohnrechte oder Unterhaltsansprüche, Hierbei gilt für Lebensversicherungen, dass diese nur dann zu den aktiven Vermögenswerten gerechnet werden, wenn diese keinen Bezugsberechtigten haben. Allerdings kann für den Fall, dass die Lebensversicherung einen Bezugsberechtigten hat, evtl. die Höhe des Rückkaufswertes berücksichtigt werden für evtl. Pflichtteilsergänzungsansprüche. Hingegen spielt sie bei der Ermittlung des Nachlasses für den einfachen Pflichtteilsanspruch keine Rolle. Wenn jedoch kein Bezugsberechtigter existiert und die Versicherungssumme deshalb in den Nachlass fällt, ist sie natürlich auch eine Basis für die Berechnung des Pflichtteils. Um den pflichtteil relevanten Nachlass ermitteln zu können, muss dann von diesem Aktivbestand der Passivbestand des Nachlasses abgezogen werden. Nur der verbleibende Überschuss wird dann zur Berechnung des Pflichtteils herangezogen.

Zum klassischen Passivbestand gehören dann alle Schulden des Erblassers, die ebenfalls vererblich sind. Dazu gehören z. B. Steuerschulden, Zahlungsverpflichtungen aus Verträgen, Kreditverbindlichkeiten oder auch Schulden aus getätigten Schenkungsversprechen. Zusätzlich sind auch die Verbindlichkeiten, die sich direkt aus dem Erbfall ergeben, zum Passivbestand hinzugerechnet. Hierbei handelt es sich um alle Kosten, die unmittelbar mit dem Todesfall zusammenhängen, wie z. B. die Beerdigungskosten, eine Ersatzpflicht für Sozialhilfekosten und auch die Kosten, die durch die Wertermittlung des Nachlasses entstehen.

Allerdings sind hierbei nicht alle anfallenden Kosten zu berücksichtigen. So werden z. B. die Kosten für eine dauerhafte Grabpflege nicht berücksichtigt, ebenso wenig wie die Kosten für eine Testamentseröffnung oder einen Erbschein. Hingegen kann bei einer Berechnung der gesetzliche „Voraus“ des Ehepartners abgezogen werden. Für den Fall, dass auch die Eltern des Erblassers pflichtteilsberechtigt sind, wird dabei der Wert aller Haushaltsgegenstände und auch die Hochzeitsgeschenke abgezogen. Wenn allerdings ein Kind einen Pflichtteil geltend machen will, wird nur der Wert der Gegenstände, die zu einer angemessenen Haushaltsführung notwendig sind, abgerechnet.

Für den Fall, dass ein Pflichtteilsberechtigter zwar nicht vom Erbe ausgeschlossen wurde, jedoch einen derart geringen Erbteil erhalten hat, dass dieser unterhalb seinem gesetzlichen Pflichtteil liegt, finden gesetzliche Schutzrechte Anwendung. Das gleiche gilt auch, wenn der pflichtteilsberechtigte Erbe durch Auflagen oder Vermächtnisse soweit zu derart umfangreichen Zahlungen verpflichtet wird, dass ihm im Ergebnis weniger als sein gesetzlicher Pflichtteil übrig bleibt.

In diesen Fällen haben Pflichtteilsberechtigte Anspruch auf einen sogenannten Zusatzpflichtteil, der den Ausgleich des Wert-Unterschiedes zwischen dem erhaltenen Erbteil und dem vollen Pflichtteil meint. Außerdem kann ein Erbe bei großen Beschränkungen und Belastungen durch ein Erbe dieses auch ausschlagen und stattdessen seinen Pflichtteil verlangen.

Für den Fall, dass ein Pflichtteilsberechtigter bereits zu Lebzeiten des Erblassers Schenkungen von diesem erhalten hat, können diese jedoch unter Umständen auf den Pflichtteil angerechnet werden. Dies ist grundsätzlich dann der Fall, wenn der Erblasser das ausdrücklich so verfügt hat. Außerdem können diese Zuwendungen auch im Innenverhältnis bei mehreren Erben zu sogenannten Ausgleichspflichten führen, jedoch nur für den Fall, wenn die gesetzliche Erbfolge zur Anwendung kommt und nicht, wenn die Verteilung des Nachlasses durch ein Testament geregelt ist.

Ein wichtiges Rechtsmittel zum Schutz eines Pflichtteils ist auch der Pflichtteilsergänzungsanspruch. Hierbei besteht dieser Anspruch auch unabhängig vom Pflichtteilsanspruch, wenn ein Erblasser durch Schenkungen zu Lebzeiten sein Vermögen bereits deutlich reduziert hat. Dabei folgt dieser Anspruch dem Bestreben, eine unzulässige Reduzierung von Pflichtteilen durch Schenkungen zu Lebzeiten zu kompensieren. Dabei werden dann Schenkungen an Dritte, die der Erblasser getätigt hat, zum Nachlass hinzuaddiert und damit bei der Berechnung des Pflichtteils berücksichtigt. Allerdings kann ein Pflichtteilsergänzungsanspruch auch nur einem nach dem Gesetz Pflichtteilsberechtigten zugesprochen werden.

Hierbei ist allerdings die 10-Jahresfrist des § 2325 III BGB zu beachten. Diese Frist führt dazu, dass alle Schenkungen, die länger als zehn Jahre vor dem Tod vollzogen wurden, bei der Berechnung des Pflichtteilsergänzungsanspruchs nicht berücksichtigt werden. Hingegen werden alle Schenkungen, die in den ersten zehn Jahren vor dem Erbfall erfolgen, bei der Ermittlung des Pflichtteilsergänzungsanspruches berücksichtigt. Hierbei werden Schenkungen im ersten Jahr vor dem Erbfall voll berücksichtigt und frühere Schenkungen mit jedem Jahr um 1/10 weniger.

Pflichtteilsberechtigte haben gegenüber den Erben immer einen Auskunftsanspruch, jedoch können sie nicht selbst Erkundigungen zum Nachlasswert einholen ( z. B. Kontoauskünfte), da sie nach dem deutschen Erbrecht keine Erben sind und deshalb auch nicht in die Rechtspositionen des verstorbenen Erblassers eintreten. Deshalb sind z. B. Banken ihnen gegenüber nicht auskunftspflichtig und sie würden dabei gegen ihre Verschwiegenheitspflicht den Erben gegenüber verstoßen, wenn sie diese Informationen an Dritte weitergeben würden.

Deshalb kann der Pflichtteilsberechtigte sich nur an die rechtmäßigen Erben wenden. Dabei hat er aber das Recht, von den Erben Auskünfte zum Nachlassbestand zu erhalten und er hat die Möglichkeit die Erben zu dieser Informationserteilung aufzufordern. Dies beinhaltet auch die hinzuzurechnenden Schenkungen für evtl. Pflichtteilsergänzungsansprüche und möglicherweise ausgleichungspflichtige Zuwendungen.

Dabei sind die Erben dann verpflichtet, ein sogenanntes Nachlassverzeichnis zu erstellen. Dieses kann sowohl als privates Bestandsverzeichnis erstellt werden, aber es kann auch ein notarielles Nachlassverzeichnis verlangt werden. Hierbei wird dann ein Notar verpflichtet, den Nachlass persönlich zu prüfen, Banken Auskünfte einzuholen und auch beim örtlichen Grundbuchamt nachzuforschen. Für den Fall, dass Unregelmäßigkeiten in einem Nachlassverzeichnis festgestellt werden, kann ein Pflichtteilsberechtigter von den auskunft verpflichteten Erben eine Erklärung an Eides statt verlangen.

Sind Unternehmen, Unternehmensbeteiligungen oder auch Immobilien Bestandteil des Nachlasses, haben Pflichtteilsberechtigte zudem die Möglichkeit, Unterlagen zur Wertermittlung von den Erben zu verlangen. Außerdem besteht auch das Recht, eine Begutachtung durch einen Sachverständigen zu fordern. Hierbei werden die Kosten für die Begutachtung dann aus dem Nachlass beglichen. Allerdings werden diese Kosten dann bei der Berechnung des Pflichtteils abgezogen und sie reduzieren dadurch auch den eigenen Pflichtteil..

Generell beträgt die Verjährungsfrist zur Geltendmachung eines Pflichtteils drei Jahre. Dabei beginnt die Verjährungsfrist immer zum Ende des Jahres zu laufen, in dem der Pflichtteilsberechtigte Kenntnis über den Erbfall und seine Enterbung erlangt. Hierbei geht man davon aus, dass diese Kenntnis immer dann gegeben ist, wenn der Pflichtteilsberechtigte vom Nachlassgericht über die Testamentseröffnung informiert wurde und eine Testamentsabschrift erhalten hat.

Für den Fall, dass der Pflichtteilsberechtigte diese Informationen nicht erhält, verjährt sein Anspruch spätestens nach dreißig Jahren, wie alle anderen erbrechtlichen Ansprüche auch. Außerdem gilt beim Pflichtteilsergänzungsanspruch, dass ein Beschenkter für den Anspruch haften muss, weil der verbleibende Nachlass nicht ausreicht, um diesen zu erfüllen. Hierbei beginnt dann ebenfalls eine dreijährige Verjährungsfrist beginnend mit dem Todestag des Erblassers, für die Haftung des Beschenkten auf die Erfüllung des Pflichtteilsergänzungsanspruchs.

Für den Fall, dass ein naher Verwandter des Erblassers von seiner Enterbung erfährt, wird er sich zumeist überlegen, ob er sich gegen die Enterbung wehren kann und welche Rechte ihm zustehen. Dabei ist es immer empfehlenswert, die Beratung durch einen erfahrenen Anwalt für Erbrecht zu suchen. Hierbei kann ein Anwalt prüfen, ob eine Gegenwehr gegen eine Enterbung Aussicht auf Erfolg hätte und für den Fall, dass dies nicht möglich ist, wird er prüfen, ob sein Mandant einen Pflichtteilsanspruch geltend machen kann.

Dabei kann er ihn dann umfangreich zum Pflichtteilsrecht informieren und ihn auch dabei unterstützen, die relevanten Informationen zum Nachlass durch die Erben zu erhalten. Ferner kann er dann die höhe seines Pflichtteils berechnen und dabei ggf. auch Pflichtteilsergänzungsansprüche berücksichtigen. Für den Fall, dass sich die Erben weigern, den Pflichtteilsanspruch zu erfüllen, kann seinen Mandanten auch dabei unterstützen eine Pflichtteilsklage anzustrengen. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Pflichtteilsberechtigte.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung