Landwirtschaftliche Unternehmen sind nicht nur wirtschaftlich sondern auch im Erb- und Familienrecht vielen Risiken ausgesetzt, besonders wenn es um die Hofübernahme geht. Dabei stellen verzichtende Erben oder Scheidungen oftmals eine existenzgefährdende Bedrohung für diese Betriebe dar. Deshalb wollen wir Ihnen in diesem Beitrag zeigen, wie man durch wohlüberlegte Planungen und rechtzeitige Regelungen problematische Situationen für die Nachfolge bewältigen kann und wie man auch eine steuerlich optimale Hofübernahme planen kann.

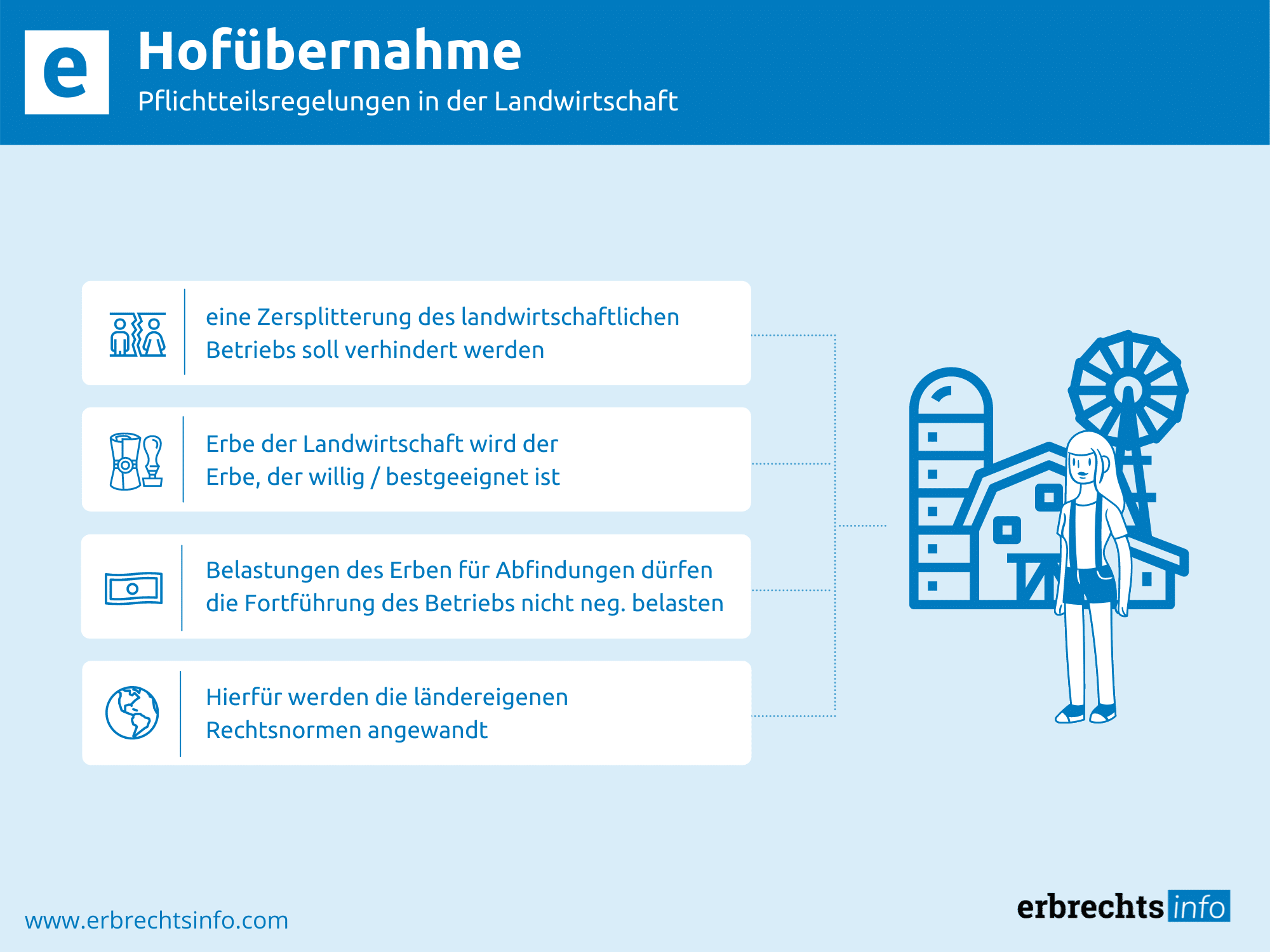

Für die Regelung des landwirtschaftlichen Erbrechts gelten in Deutschland einige Besonderheiten. Dabei soll durch spezielle erbrechtliche Regelungen die Zersplitterung eines landwirtschaftlichen Betriebes durch die Erbfolge vermieden werden. Deshalb sieht das deutsche Erbrecht daher für die Vererbung eines landwirtschaftlichen Betriebes vor, dass Betriebe nur an einen Hoferben, der zur Fortführung des Betriebes und zur Hofübernahme am besten geeignet ist, weitergegeben werden. Hierbei soll die Bildung von Erbengemeinschaften nach dem landwirtschaftlichen Erbrecht auch aus strukturpolitischen Gründen verhindert werden.

Für die erbrechtliche Regelung der Hofübernahme existieren in Deutschland unterschiedliche rechtliche Bestimmungen in den einzelnen Bundesländern. Deshalb gibt es kein einheitlich geregeltes Erbrecht für landwirtschaftliche Betriebe in Deutschland. Dabei ist dies je nach Bundesland entweder durch die Höfeordnung, das Anerbenrecht, das Landgutrecht des BGB oder andere landesrechtliche Sondervorschriften geregelt. Im Nordwesten der Republik gilt die so genannte Höfeordnung, andere Bundesländer haben landesrechtliche Anerbengesetze geschaffen, in manchen Bundesländern gilt das Landgüterrecht des BGB. Anbei in der Übersicht die Verteilung der unterschiedlichen Erbrechtsbestimmungen in Deutschland:

| Bundesland | Rechtsgrundlage |

|---|---|

| Baden-Württemberg | Anerbenrecht |

| Bayern | Erbrecht (BGB) |

| Berlin | Erbrecht (BGB) |

| Brandenburg | Erbrecht (BGB) |

| Bremen | Anerbenrecht |

| Hamburg | Höfeordnung |

| Hessen | Anerbenrecht |

| Mecklenburg-Vorpommern | Erbrecht (BGB) |

| Niedersachsen | Höfeordnung |

| Nordrhein-Westfalen | Höfeordnung |

| Mecklenburg-Vorpommern | Erbrecht (BGB) |

| Rheinland-Pfalz | Anerbenrecht |

| Saarland | Erbrecht (BGB) |

| Sachsen | Erbrecht (BGB) |

| Sachsen-Anhalt | Erbrecht (BGB) |

| Schleswig-Holstein | Höfeordnung |

Die Höfeordnung ist in Nordrhein-Westfalen, Niedersachsen, Schleswig-Holstein und Hamburg gültig. Hier ist nach §1 der Höfeordnung (HöfeO) geregelt, dass ein Hof im Alleineigentum einer natürlichen Person oder im gemeinschaftlichen Eigentum von Ehegatten stehen muss und einen Wirtschaftswert von mindestens 10.000 Euro haben muss. Dabei soll diese aus der Historie bestimmte Mindestgröße es einer Familie erlauben, durch den Hof ihren Lebensunterhalt zu bestreiten. Hierbei ist die zentrale Regelung zur Erbfolge im §4 HöfeO folgendermaßen formuliert:

”Der Hof fällt als Teil der Erbschaft kraft Gesetzes nur einem der Erben (dem Hoferben) zu. An seine Stelle tritt im Verhältnis der Miterben untereinander der Hofeswert. “

Dabei ist dies auch für den Fall gültig, dass ein Erblasser ein Testament oder einen Erbvertrag verfasst hat und deshalb ist das Dokument ungültig, wenn er mehr als einen Erben dort benannt hat. Für den Fall, dass der Erblasser weder Testament noch Erbvertrag hinterlassen hat und den Hof auch nicht im Wege einer vorweggenommenen Erbfolge übertragen hat, ist die Erbfolge nach der Höfeordnung eindeutig geregelt.

Wenn Ehepartner gemeinschaftliche Eigentümer des Hofes waren, so wird im Falle des Todes eines Ehepartners der überlebende Ehegatte alleiniger Hoferbe. Außerdem ist auch der Erbfall geregelt, wenn der Hof dem Erblasser allein gehörte. Dabei kommen, ähnlich wie beim gesetzlichen Erbrecht, nach Rangfolge Kinder, Ehepartner, Eltern und Geschwister zum Zuge.

Anerbenrechte sind landespezifische Sondererbrechte, die in Baden-Württemberg, Hessen, Rheinland-Pfalz und Bremen für die Betriebsübernahme gelten. Dabei gilt dort, wie bei der Höfeordnung auch, dass nur ein Erbe den ganzen Hof übernehmen kann und dass weichende Erben eine Abfindung erhalten müssen.

Dabei richtet sich diese, wenn es sich um einen ertrag bringenden Betrieb handelt, nach dem Ertragswert. Ferner schreibt das Anerbenrecht dabei vor, dass ein Hof an den ältesten männlichen Erben des verstorbenen Erblassers übertragen wird. Dabei wird jedoch eine bestimmte Qualifikation des Hofes als Anerbenhof vorausgesetzt, der als solcher in die Höferolle eingetragen sein muss. Für den Fall, dass dies nicht vorliegt, wird der Hof nach dem allgemeinen BGB-Erbrecht vererbt.

In Bayern, Berlin, dem Saarland und allen ostdeutschen Bundesländern existieren keine Höfeordnungen oder landesspezifischen Sondererbrechte. Hier richtet sich die Erbfolge nach den Bestimmungen des Bürgerlichen Gesetzbuchs (BGB). Dabei wird grundsätzlich nach ganz normalem Erbrecht vererbt, was auch bedeutet, dass der Verkehrswert des Hofes angesetzt wird.

Jedoch können in Sonderfällen auch die besonderen Bestimmungen des BGB-Landguterbrechts zur Anwendung kommen. Hierbei kann dann der Hof von einem vom Erblasser bestimmten Übernehmer zu Vorzugsbedingungen übernommen werden, oder es muss ein Pflichtteil, der weit unter dem, der nach Verkehrswert errechnet werden würde, ausgezahlt werden.

Für den Fall, dass weder Testament noch Erbvertrag des Erblassers vorhanden sind, fällt der Hof beim Tod des Eigentümers allen Miterben entsprechend ihren gesetzlichen Erbteilen zu. Die Erbengemeinschaft teilt den gesamten Nachlass entweder gütlich oder gerichtlich nach dem Verkehrswert untereinander auf. Allerdings kann der Erblasser durch Testament oder Erbvertrag anordnen, dass einer der Miterben den Hof als sogenanntes Landgut gemäß § 2049 BGB erbt. Hierbei werden in diesem Fall die Miterben auf der Basis eines gegenüber dem Verkehrswert niedrigeren Ertragswerts des Betriebes abgefunden.

Dem Grunde nach sieht das deutsche Erbrecht in der Landwirtschaft für die Vererbung eines landwirtschaftlichen Betriebes vor, dass der Betrieb nur an einen Hoferben, der zur Fortführung des Betriebes am besten geeignet ist, weitergegeben wird. Dabei soll durch spezielle erbrechtliche Regelungen die Zersplitterung eines landwirtschaftlichen Betriebes im Rahmen der Erbfolge in den meisten Bundesländern verhindert werden.

Deshalb wird diese grundsätzliche gesetzliche Bestrebung auch im Bereich des Pflichtteilsrechts fortgesetzt. Dabei will man durch von der erbrechtlichen Norm abweichende Vorschriften sicherstellen, dass sich die finanziellen Belastungen eines Hoferben wegen notwendiger Abfindungszahlungen an die weichenden Erben in Grenzen halten und deshalb auch die Existenz des Hofes nicht gefährdet wird. Allerdings gelten hier je nach Bundesland sehr unterschiedliche gesetzliche Grundlagen, wie oben bereits aufgezeigt.

Jedoch haben die Regelungen zu Abfindungen weichender Erben in den verschiedenen Gesetzen gemeinsam, dass von dem vorherrschenden Grundsatz des BGB Pflichtteilsrechts abgewichen wird, wonach für die Höhe des Pflichtteilsanspruchs der tatsächliche Wert des Nachlasses zum Zeitpunkt des Erbfalls entscheidend ist. Dabei soll die Abfindung nach dem gesetzgeberischen Willen für den übernehmenden Hoferben eine geringere Belastung mit sich bringen.

Hierbei wird in der Höferordnung dieses Ziel dadurch erreicht, dass den weichenden Erben nach § 12 HöfeO zwar ein Abfindungsanspruch in Geld zugebilligt wird, dieser sich jedoch nicht nach dem Zeitwert der Hofstelle bemessen soll, sondern auf das Eineinhalbfache des zuletzt festgesetzten Einheitswertes im Sinne des § 48 des Bewertungsgesetzes beschränkt wird. Dabei können je nach Einzelfall auf diesen Abfindungsbetrag Zuschläge oder Abschläge erfolgen, wenn dies der Billigkeit entspricht. Nach dem BGB Erbrecht ist in § 2312 BGB bestimmt, dass für die Berechnung des Pflichtteilsanspruchs auf den im Vergleich zum Zeitwert regelmäßig niedrigeren Ertragswert abgestellt werden muss.

Für den Fall, dass das Grundstücksverkehrsgesetz bei der Vererbung des Hofes maßgebend ist, dann bestimmt § 16 GrdstVG, dass Abfindungen ebenfalls nicht auf Grundlage des Zeitwertes, sondern ebenfalls nach Maßgabe des sogenannten Ertragswertes bestimmt werden. Dabei bestimmt sich der Ertragswert eines landwirtschaftlichen Betriebes nach dem „Reinertrag, den das Landgut nach seiner bisherigen wirtschaftlichen Bestimmung bei ordnungsmäßiger Bewirtschaftung nachhaltig gewähren kann“ (§ 2312 BGB).Hierbei ist dann die konkrete Ermittlung des Ertragswertes jedoch nach landesspezifisch sehr unterschiedlichen Vorschriften vorzunehmen.

Die Regelung von Pflichtteilsansprüchen im landwirtschaftlichen Erbrecht ist sehr uneinheitlich und kompliziert. Deshalb braucht es im Erbfall immer spezielle Expertise, um im Einzelfall Abfindungsansprüche weichender Erben zu berechnen. Grundsätzlich kann nur festgestellt werden, dass im Falle einer Hofübernahme die Abfindungsansprüche im Vergleich zu herkömmlichen Pflichtteilsansprüchen eingeschränkt sind.?

Das Landwirtschaftsehepaar Meier führt einen Viehbetrieb mit 30 ha und 30 Milchkühen. Dabei haben sie ein gemeinsames Ehegattentestament, nach dem der Überlebende Alleinerbe wird und über die Betriebsübernahme entscheidet. Nach dem Tod ihres Mannes übergibt die Witwe den Hof an ihren Sohn. Jedoch sind die beiden Schwestern damit nicht einverstanden und sie verlangen ihren Pflichtteil. Hierbei sind die beiden Schwestern pflichtteilsberechtigt, da sie durch die Hofübergabe an den Sohn enterbt wurden. Dabei besteht ihr Pflichtteil in der Hälfte ihres gesetzlichen Erbteils.

Da das Ehepaar Meier im gesetzlichen Güterstand der Zugewinngemeinschaft gelebt hat, entspricht der gesetzliche Erbteil der Witwe ½ des Erbes (¼ Erbquote plus ¼ pauschalierter Zugewinnausgleich bei Tod). Hingegen hätten die drei Kinder ohne Testament die verbleibende Hälfte je zu gleichen Teilen geerbt, wären also mit 1/6 beteiligt gewesen. Dabei errechnet sich der Pflichtteil als Hälfte davon, also für jede Schwester 1/12. Jedoch woraus werden diese 1/12 nun berechnet?

Im vorliegenden Fall (wie zumeist) wird für die Berechnung der Pflichtteilsansprüche der Ertragswert der Landwirtschaft angesetzt. Hierbei ist der Unterschied zum Verkehrswert einer Landwirtschaft sehr groß und der Verkehrswert liegt zwischen 10-20 mal höher in der Regel. Hierbei liegt im vorliegenden Fall der Ertragswert des Hofes bei 120.000 € und der Verkehrswert bei 1,2 Mio. €. Deshalb stehen den beiden Schwestern nach der Ertragswertmethode jeweils 10.000 € zu als Pflichtteil und nicht 100.000 €, wie dies nach dem Verkehrswert zu berechnen wäre.

Diese dargestellte Ungleichbehandlung der weichenden Erben und Pflichtteilsberechtigten bei der Hofübernahme ist vom Gesetz gewollt, um diese landwirtschaftlichen Betriebe bei einem Generationswechsel vor der Zerschlagung zu schützen. Hierbei geht man davon aus, dass Pflichtteile aus dem Verkehrswert die Betriebe meist nicht leisten können oder wieder erwirtschaften können.

Grundsätzlich entsteht ein Pflichtteilsrecht bei einer Hofübernahme erst im Erbfall, wenn es nicht durch einen Erbverzicht vorab ausgeschlossen wurde. Deshalb ist es eine irrtümliche Annahme, dass bereits mit der Hofübergabe selbst ein derartiger Anspruch für nicht berücksichtigte Angehörige besteht. Für den Fall, dass im oben genannten Beispiel das Ehepaar Meier bereits zu Lebzeiten beider Ehepartner den Hof an den Sohn übergeben hätte, wären dadurch keine Pflichtteilsansprüche der beiden Schwestern entstanden. Dabei können diese erst im Todesfall eines Elternteils ihre Pflichtteilsansprüche geltend machen.

Jedoch ist eine Hofübergabe immer ein idealer Zeitpunkt, die Ansprüche weichender Erben zu Gunsten des Betriebes zu steuern. Dabei bietet es sich an, bei der Hofübergabe weichenden Erben zur Ablösung des Pflichtteils gegen einen notariellen Pflichtteilsverzicht Zuwendungen zu machen. Hierbei kann man mehrere Vorteile gleichzeitig realisieren. Einerseits erhalten die Pflichtteilsberechtigten bereits bei der Hofübergabe etwas und werden berücksichtigt, andererseits wird der Übernehmer des Hofes nicht mehr mit Ausgleichsansprüchen belastet, da nach wirksamem Pflichtteilsverzicht keine Ansprüche mehr bestehen können. Deshalb kann der Übernehmer ohne diese Verpflichtungen den Hof weiter bewirtschaften.

Allerdings sollte man künftige Pflichtteilsberechtigte nicht zu billig abfinden. Für den Fall, dass der Wert der Zuwendung, für die ein Pflichtteilsverzicht erklärt wird, zu weit von dem hypothetischen Pflichtteil zur Zeit der Verzichtserklärung abweicht, fehlt dem Pflichtteilsverzicht evtl. die Geschäftsgrundlage. Hierbei gilt, dass ab einer Unterschreitung von 50 % des Wertes der Zuwendung gegenüber dem Pflichtteil zumindest fraglich ist, ob der Pflichtteilsverzicht noch wirksam oder aber anfechtbar ist. Außerdem kann bei einer noch größeren Abweichung der Pflichtteilsverzicht sittenwidrig sein. Dabei hätte dies zur Konsequenz, dass er als von Anfang an nichtig anzusehen ist und das Ergebnis jederzeit rückgängig gemacht werden kann.

Durch die letzte Erbrechtsreform ist das Pflichtteilsrecht zugunsten des Hofübernehmers verändert worden. Dabei wird der Wert eines landwirtschaftlichen Betriebes (Ertrags- oder Verkehrswert) für die Berechnung der Pflichtteile linear abgeschrieben. Hierbei gilt, dass ein Jahr nach der Hofübergabe nur noch 90%, nach zwei Jahren nur noch 80%, nach neun Jahren nur noch 10% und nach zehn Jahren nichts mehr anzurechnen ist. Dabei waren vor der Erbrechtsreform 100% anzusetzen für zehn Jahre nach der Hofübergabe und danach von einem Tag auf den anderen nichts mehr. Deshalb beginnt heute die lineare Abschreibung mit dem Tag der Übergabe. Hierbei wird die Position des Übergebers gegenüber den Pflichtteilsberechtigten gestärkt, diese früh abzufinden und damit zum Pflichtteilsverzicht zu verpflichten. Jedoch ist diese Gestaltung nur bei einer frühzeitigen Hofübergabe möglich, z. B. bei einer vorweggenommenen Erbfolge durch eine Schenkung.

Für die Erbschaftssteuer für eine Landwirtschaft oder Schenkungsteuer bei der Hofübernahme gelten die gleichen Regelung zu Freibeträgen und Steuersätzen wie für andere Erbschaften und Schenkungen auch. Jedoch ist auch eine 100%-ige Befreiung von diesen Steuern möglich beim Vorliegen bestimmter Voraussetzungen:

Die Regelung einer Hofübernahme kann eine nervenaufreibende Angelegenheit im landwirtschaftlichen Familienverbund sein, die gut vorbereitet werden soll. Deshalb ist es immer empfehlenswert, als Hofbesitzer sich frühzeitig über die Wünsche zur eigenen Hofübergabe Gedanken zu machen und sich auch dementsprechend professionell beraten zu lassen.

Hierbei kann ein spezialisierter Rechtsanwalt für Erbrecht ein idealer Partner sein, der über die landesspezifischen Erbrechtsgesetze in der Landwirtschaft aufklären kann und den individuellen Fall zur Hofübernahme analysieren kann. Dabei kann er seinem Mandanten Alternativen zur Regelung der Hofübernahme aufzeigen und ihn auch zur Gestaltung der Pflichtteilsansprüche beraten. Ferner wird er über die Möglichkeiten einer steuerlichen Optimierung aufklären und ihn unterstützen ggf. eine verbindliche letztwillige Verfügung hierzu zu erstellen. Lassen Sie sich rechtzeitig beraten von erfahrenen und spezialisierten Experten für Erbrecht in ihrem persönlichen Fall.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung