Nach dem deutschen Erbrecht kommt den Kindern eines verstorbenen Erblassers als Erben erster Ordnung eine vorrangige Bedeutung zu. Diese werden beim Erbe vorrangig berücksichtigt und deshalb wollen wir Ihnen in diesem Beitrag darstellen, welche Erbrechte Kinder nach der gesetzlichen Erbfolge in Deutschland haben. Ferner wollen wir Ihnen auch aufzeigen, wie sich die Erbfolge in besonderen Familienkonstellationen auswirkt, wenn z. B. Stiefkinder oder Adoptivkinder vorhanden sind. Erfahren Sie mehr über die gesetzliche Erbfolge in diesem Artikel.

Die gesetzliche Erbfolge ist in Deutschland eine wesentliches Element des nationalen Erbrechts und sie regelt die Aufteilung eines Nachlasses eines verstorbenen Erblassers für den Fall, dass dieser kein Testament oder einen Erbvertrag hinterlassen hat.

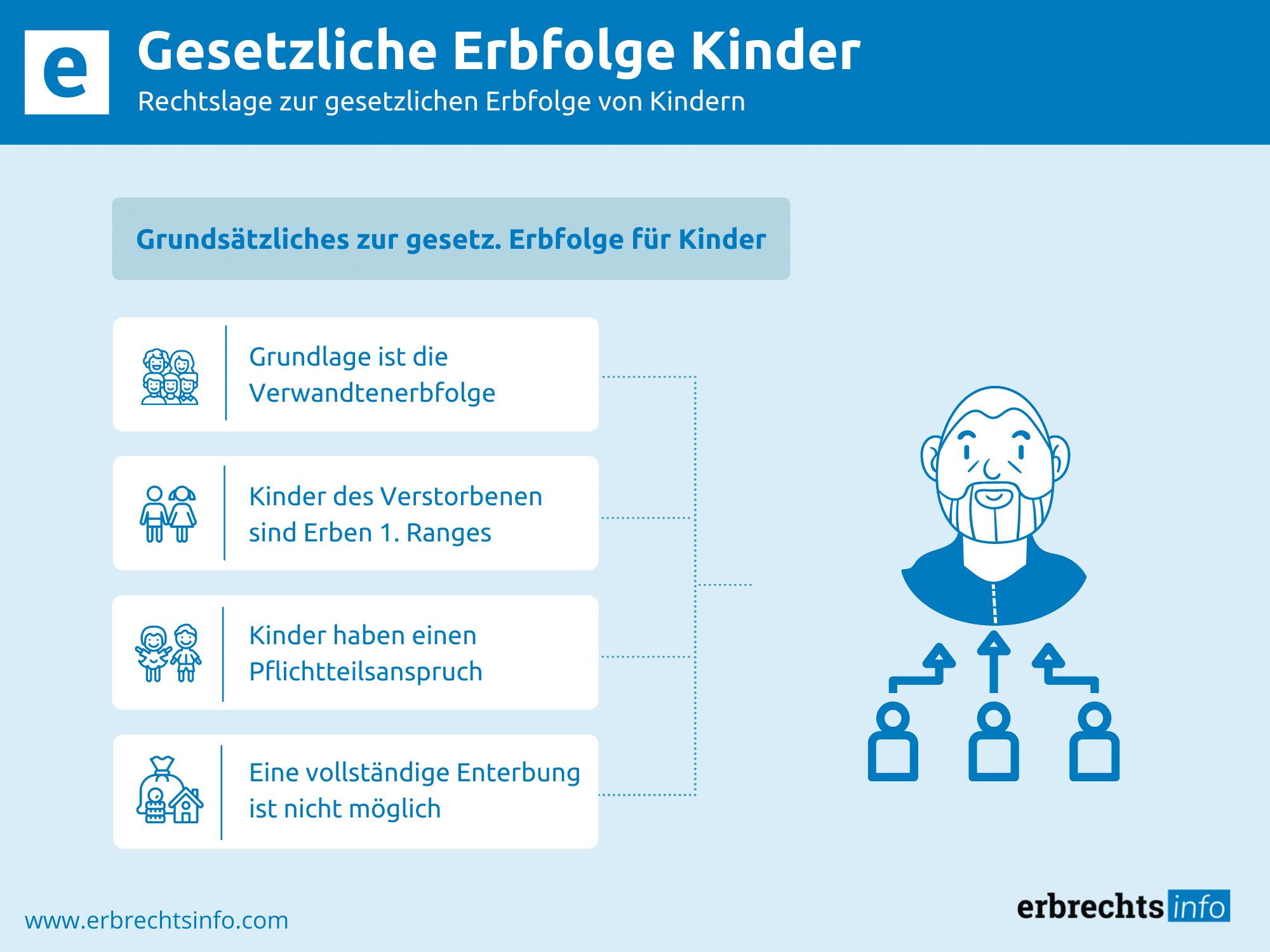

Dabei basiert die gesetzliche Erbfolge in erster Linie auf einer sogenannten Verwandtenerbfolge, für die ein erbrechtliches Ordnungssystem existiert. Hierbei ist dieses nach dem Prinzip aufgebaut, dass die nächsten Verwandten auch vorrangig am Erbe beteiligt werden.

Dieses sogenannte Verwandtenerbrecht der gesetzlichen Erbfolge ordnet die direkten Abkömmlinge des verstorbenen Erblassers der ersten Ordnung zu. Danach erben diese in erster Linie und schließen Erben nachfolgenden Ordnungen aus. Hierbei definiert der deutsche Gesetzgeber die Abkömmlinge als all diejenigen Personen, die vom Erblasser abstammen.

Diese erste Ordnung beinhaltet deshalb neben seinen Kindern auch die Enkel und Urenkel des Verstorbenen. Außerdem ist es nicht relevant, ob die eigenen Abkömmlinge ehelich oder unehelich geboren wurden, da uneheliche Kinder die gleichen erbrechtlichen Ansprüche haben wie Abkömmlinge des Erblassers, die als Geschwister innerhalb einer Ehe der Eltern geboren wurden. Hierbei wird jedoch durch das Stammesprinzip ausgeschlossen, dass alle Kinder, alle Enkel usw. des verstorbenen Erblassers gleichzeitig erben. Deshalb werden die Kinder des Erblassers vorrangig behandelt, da diese direkt vom Erblasser abstammen. Für den Fall, dass ein Kind des Erblassers zum Zeitpunkt dessen Todes bereits verstorben ist, werden die Abkömmlinge des verstorbenen Kindes zu Erben des eigentlichen Erblassers.

Zusätzlich erbt auch der überlebende Ehegatte oder eingetragene Lebenspartner neben den Kindern. Nach § 1924 BGB finden in der ersten Ordnung der gesetzlichen Erbfolge aber nicht nur die Kinder Berücksichtigung, sondern alle Abkömmlinge des verstorbenen Erblassers. Dabei werden jedoch nach dem Repräsentationsprinzip zunächst nur die direkten Abkömmlinge zur Erbfolge berufen. Für den Fall, dass ein Kind bereits verstorben ist, treten nach diesem Prinzip dessen Abkömmlinge für die Erbschaft an dessen Stelle. Deshalb erben die Kinder eines Erblassers zwar vorrangig, jedoch können innerhalb der ersten Ordnung auch die Enkel eines Erblassers in Betracht kommen.

Auch der Erbteil der direkten Abkömmlinge nach der gesetzliche Erbfolge ist im deutschen Erbrecht eindeutig geregelt. Da die Abkömmlinge neben einem Ehegatten des verstorbenen Erblassers in der gesetzlichen Erbfolge an erster Stelle stehen und deshalb zu den Erben erster Ordnung gehören, erben sie also immer vorrangig vor allen Erben nachfolgender Ordnungen. Für den Fall, dass ein Erblasser keinen Ehegatten hinterlässt, erben die Kinder zu gleichen Teilen die gesamte Hinterlassenschaft.

Ist hingegen ein Ehegatte vorhanden, der auch mit dem verstorbenen Erblasser im gesetzlichen Güterstand der Zugewinngemeinschaft gelebt hat, so erbt dieser die Hälfte des Nachlasses und die andere Hälfte wird unter den Kindern gleichmäßig aufgeteilt. Grundsätzlich unterscheidet sich die Erbfolge ohne Testament (gesetzliche Erbfolge) von der Erbfolge mit Testament, da durch ein Testament die gesetzliche Erbfolge außer Kraft gesetzt wird, abgesehen vom Anspruch auf einen Pflichtteil.

Neben der gesetzlichen Erbfolge wird auch durch das Pflichtteilsrecht das Erbrecht von Abkömmlingen erster Ordnung eines Erblassers geschützt. Dabei ist das Pflichtteilsrecht immer dann relevant, wenn in einem Erbfall eine letztwillige Verfügung als Testament oder Erbvertrag existiert, jedoch die Kinder des Erblassers hierdurch nur unzureichend oder überhaupt nicht berücksichtigt werden. Dadurch wird ein Recht von Kindern eines Erblassers auf einen Pflichtteil am Erbe garantiert, für den Fall, dass diese durch eine letztwillige Verfügung nicht oder nur unzureichend berücksichtigt wurden. Hierbei hat der Gesetzgeber den Pflichtteil von Kindern im Gesetz juristischer verankert, um zu vermeiden, dass direkte Abkömmlinge der ersten Ordnung in einem Erbfall leer ausgehen können.

Hierbei wird also die allgemeine Testierfreiheit des Erblassers durch das Pflichtteilsrecht beschränkt, da dieses sowohl für die eigenen Kinder als auch für einen überlebenden Ehegatten eine Beteiligung am Nachlass garantiert, auch wenn der Erblasser selbst in einem Testament oder Erbvertrag etwas anderes verfügt hat. Dabei kann ein Pflichtteilsrecht jedoch nur dann ausgeübt werden, wenn die entsprechende Person durch die gesetzliche Erbfolge eigentlich erbberechtigt wäre. Deshalb erben also auch die Kinder oder Ehegatten vorrangig, wenn es um ihren Pflichtteil geht. Für den Fall, dass Kinder oder Ehegatten ihr Pflichtteilsrecht ausüben wollen, müssen sie jedoch ihre Ansprüche aktiv geltend machen, da sie nicht automatisch an einem Nachlass beteiligt werden. Generell entspricht jedoch der Pflichtteil nach dem deutschen Erbrecht immer genau der Hälfte des gesetzlichen Erbteils, wenn sie enterbt wurden.

Für den Fall, dass ein Erblasser verstirbt und noch minderjährige Kinder hinterlässt, haben diese grundsätzlich zunächst einmal dasselbe Erbrecht wie volljährige Kinder. Jedoch existieren hierbei trotzdem bestimmte Unterschiede, da ein minderjähriges Kind noch nicht voll geschäftsfähig ist und deshalb von seinem Erbrecht nicht uneingeschränkt Gebrauch machen kann. Hierbei ist dies aber nicht gleichbedeutend damit, dass diesen Kindern deshalb kein Erbrecht zustünde. Der Gesetzgeber hat im deutschen Erbrecht für die Erbberechtigung kein Alter vorgesehen, sodass jedermann in jedem Alter auch Erbe werden kann.

Bei minderjährigen Erben besteht der Unterschied darin, dass sie ihren Erbteil noch nicht selbst verwalten können, sondern dies durch eine andere Person erfolgt. Zumeist übernimmt diese Aufgabe der überlebende Elternteil. Für den Fall, dass der Wert des Erbes des minderjährigen Kindes 15.000 € überschreitet, muss der Verwalter des Erbes ein Nachlassverzeichnis anfertigen und dieses beim zuständigen Familiengericht einreichen. Jedoch kann der Verwalter des Erbes über dieses frei verfügen und muss nur für bestimmte Geschäfte eine Genehmigung des Familiengerichts einholen, wie z. B. bei Bankgeschäften, Immobiliengeschäften oder Mietverträgen.

Falls ein Erblasser jedoch nicht sicher ist, dass ein überlebender Elternteil des minderjährigen Kindes und Erben eine Verwaltung des Erbteils nicht im Sinne minderjährigen Kindes durchführt, kann dieser in einer Verfügung von Todes wegen auch anderweitig definieren, wie das entsprechende Erbe verwaltet werden soll. Außerdem gibt es auch die Möglichkeit, einem überlebenden Elternteil das Verwaltungsrecht über das entsprechende Erbe zu entziehen und ersatzweise eine Pflegschaft durch das zuständige Vormundschaftsgericht anordnen zu lassen.

Generell versteht das Recht in Deutschland unter einer Adoption einen juristischen Akt der Annahme eines Kindes, durch welchen ein Eltern-Kind-Verhältnis rechtlich begründet wird. Hierdurch wird also ein Eltern- Kind Verhältnis begründet, das nicht durch eine biologische Abstammung begründet ist. Deshalb nimmt bei einer Adoption also eine Person ein fremdes Kind als das eigene an und begründet damit auf einem juristischen Weg ein Eltern-Kind Verhältnis.

Adoptivkinder sind nach dem deutschen Gesetz den leiblichen Kindern in jeder Hinsicht gleichgestellt und es werden keinerlei Unterschied gemacht. Dabei wird durch eine Adoption das ursprüngliche Verwandtschaftsverhältnis zu den leiblichen Eltern des Kindes aufgehoben in einem juristischen Akt und es entsteht ein neues Eltern-Kind Verhältnis zu den adoptierenden Personen. Hierdurch erwerben sowohl die Adoptierenden als auch das Adoptivkind die gleichen Rechte sowie auch Pflichten, wie dies auch durch ein leibliches Eltern-Kind Verhältnis begründet wäre.

Durch eine Adoption erwirbt ein Adoptivkind entsprechend die gleichen Rechte und Pflichten wie ein leibliches Kind und ist deshalb auch nach dem deutschen Erbrecht gleichgestellt. Deshalb werden Adoptivkinder auch entsprechend bei der gesetzlichen Erbfolge berücksichtigt und gehören genauso wie die leiblichen Kinder zu den Erben der ersten Ordnung. Wenn nun ein Elternteil verstirbt, erben somit die Adoptivkinder des Erblasser gleichberechtigt neben den evtl. vorhanden leiblichen Kindern entsprechend der gesetzlichen Erbfolge. Es ist somit nicht notwendig, als Eltern Adoptivkinder durch eine letztwillige Verfügung gesondert am Nachlass zu beteiligen, da sie automatisch zu Erben erster Ordnung werden.

Durch die juristische Gleichstellung der leiblichen Kindern und der Adoptivkinder können diese auch die gleichen persönlichen Freibeträge nach dem deutschen Erbschaftsteuerrecht in Anspruch nehmen. Derzeit liegt dieser Betrag bei 400.000 Euro und kann ergänzt werden durch bestimmte Versorgungsfreibeträge , wenn das betreffende Kind das 27. Lebensjahr noch nicht überschritten hat. Außerdem können adoptierte Kinder genauso wie leibliche Kinder auch einen weiteren Vorteil in Bezug auf die Erbschaftssteuer nutzen. Bezug auf selbst genutztes Wohneigentum. Dabei ist dieser Erwerb von Todes wegen für alle Kinder eines Erblassers von der Erbschaftssteuer befreit, wenn sie für mindestens zehn Jahre darin wohnen und die gesamte Wohnfläche 200 Quadratmeter nicht überschreitet.

Im deutschen Erbrecht ist die Erbberechtigung leiblicher als auch adoptierter Kinder klar geregelt und für den Fall, dass durch ein Testament ggf. abweichende Regelungen getroffen wurden, die diese Kinder unberücksichtigt lassen oder zu stark benachteiligen, haben auch diese Kinder als Erben erster Ordnung einen rechtlichen Anspruch auf ihren Pflichtteil am Erbe der Eltern. Hingegen ist die Erbberechtigung von Stiefkindern durch das deutsche Erbrecht zwar auch indirekt geregelt, jedoch entspricht sie nicht der Erbberechtigung von leiblichen Kindern und Adoptivkindern.

Dabei haben Stiefkinder grundsätzlich nur bei ihren leiblichen Eltern ein gesetzlich begründetes Erbrecht. Deshalb erstreckt sich dieses auch nicht auf eine Stiefmutter oder einen Stiefvater, sodass hier also keine Erbberechtigung gegeben ist. Sie gehen damit in einem Erbfall von Gesetzes wegen also leer aus, da der Gesetzgeber bei der gesetzlichen Erbfolge eben ausschließlich leibliche oder adoptierte Abkömmlinge des Erblassers berücksichtigt.

Im Familienleben werden zumeist keine spürbaren Unterschiede zwischen leiblichen Kindern und Stiefkindern gemacht und gemeinsame Kinder eines Ehepaares wachsen heute eben zusammen mit den Kindern eines Partners aus einer früheren Beziehung auf. Dabei bauen sie häufig ebenso enge emotionale Bindungen auf wie bei einer Blutsverwandtschaft. Hingegen spielt dies für den Gesetzgeber keine Rolle, wie sich eine emotionale Beziehung zwischen Eltern und Stiefkindern entwickelt und deshalb sieht die gesetzliche Erbfolge auch keine Berücksichtigung von Stiefkindern vor.

Will man als Erblasser ein Stiefkind am eigenen Nachlass beteiligen, kann man sich also nicht auf die gesetzliche Erbfolge verlassen, sondern muss selbst geeignete Maßnahmen ergreifen, um diese Kinder zu berücksichtigen. Dabei kann man einem Stiefkind immer etwas aus dem eigenen Nachlass zukommen lassen, indem man es in einer letztwilligen Verfügung (Testament oder Erbvertrag) berücksichtigt. Im Rahmen einer sogenannten gewillkürten Erbfolge hat ein Erblasser immer absolute Testierfreiheit und kann deshalb auch ein Stiefkind problemlos berücksichtigen.

Auch wenn Stiefkinder nach der gesetzlichen Erbfolge also nicht berücksichtigt werden, so kann ein Erblasser diese doch durch ein Testament oder einen Erbvertrag als Erben einsetzen. Es liegt damit in der freien Entscheidung eines Erblassers, ein Stiefkind an seinem Nachlass zu beteiligen oder auch nicht. Da jedoch kein gesetzlicher Anspruch auf ein Erbe besteht, entfällt für ein Stiefkind natürlich auch der Pflichtteilsanspruch.

Ein erfahrener Anwalt für Erbrecht kann die individuelle Familiensituation analysieren und darüber aufklären, welche rechtlichen Grundlagen im deutschen Erbrecht existieren und zur Anwendung kommen im Erbfall, falls man keine letztwillige Verfügung hinterlässt. Deshalb ist es in vielen Fällen notwendig, die eigenen Wünsche zur Aufteilung des eigenen Nachlasses mit einem Anwalt zu besprechen, damit dieser entsprechende Vorschläge zur Regelung der eigenen Nachlassangelegenheiten machen kann.

Hierbei kann ein Anwalt dann auch Vorschläge unterbreiten, wie z. B. auch Stiefkinder am eigenen Nachlass beteiligt werden können oder wie man durch geeignete Verfügungen den eigenen Nachlass unter den vorhanden Kindern sinnvoll aufteilen kann. Lassen Sie sich beraten zum Thema gesetzliche Erbfolge Kinder durch einen erfahrenen Anwalt für Erbrecht.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung