Wann erben Geschwister nach der gesetzlichen Erbfolge? Nach der gesetzlichen Erbfolge im deutschen Erbrecht des BGB erben zunächst einmal die Kinder und Ehegatten eines Erblassers. Für den Fall, dass derartige Erben jedoch nicht vorhanden sind, können auch Geschwister und die Eltern eines Erblassers erbberechtigt sein. In diesem Beitrag wollen wir Ihnen aufzeigen, wann Brüder und Schwestern einen Erbanspruch haben und dabei auch auf komplexere Konstellationen eingehen, wie z. B. Halbgeschwister, Adoptivgeschwister und auch Stiefgeschwister.

Für den Fall, dass ein Erblasser ein Testament oder einen Erbvertrag hinterlassen hat, hat er über diese Verfügung geregelt, wer von seinen Verwandten nach seinem Ableben etwas erhalten soll aus seinem Nachlass.

Falls es jedoch keine derartige letztwillige Verfügung gibt, wird die Erbfolge durch die gesetzliche Bestimmung gemäß § 1924 ff BGB geklärt. Wenn Brüder oder Schwestern in einem Testament oder Erbvertrag berücksichtigt wurden ist ihre Erbberechtigung geklärt. Kommt hingegen mangels letztwilliger Verfügung die gesetzliche Erbfolge zum Tragen, müssen für eine Erbberechtigung zuerst einige Bedingungen erfüllt sein, bevor Geschwister an einer Erbschaft beteiligt werden.

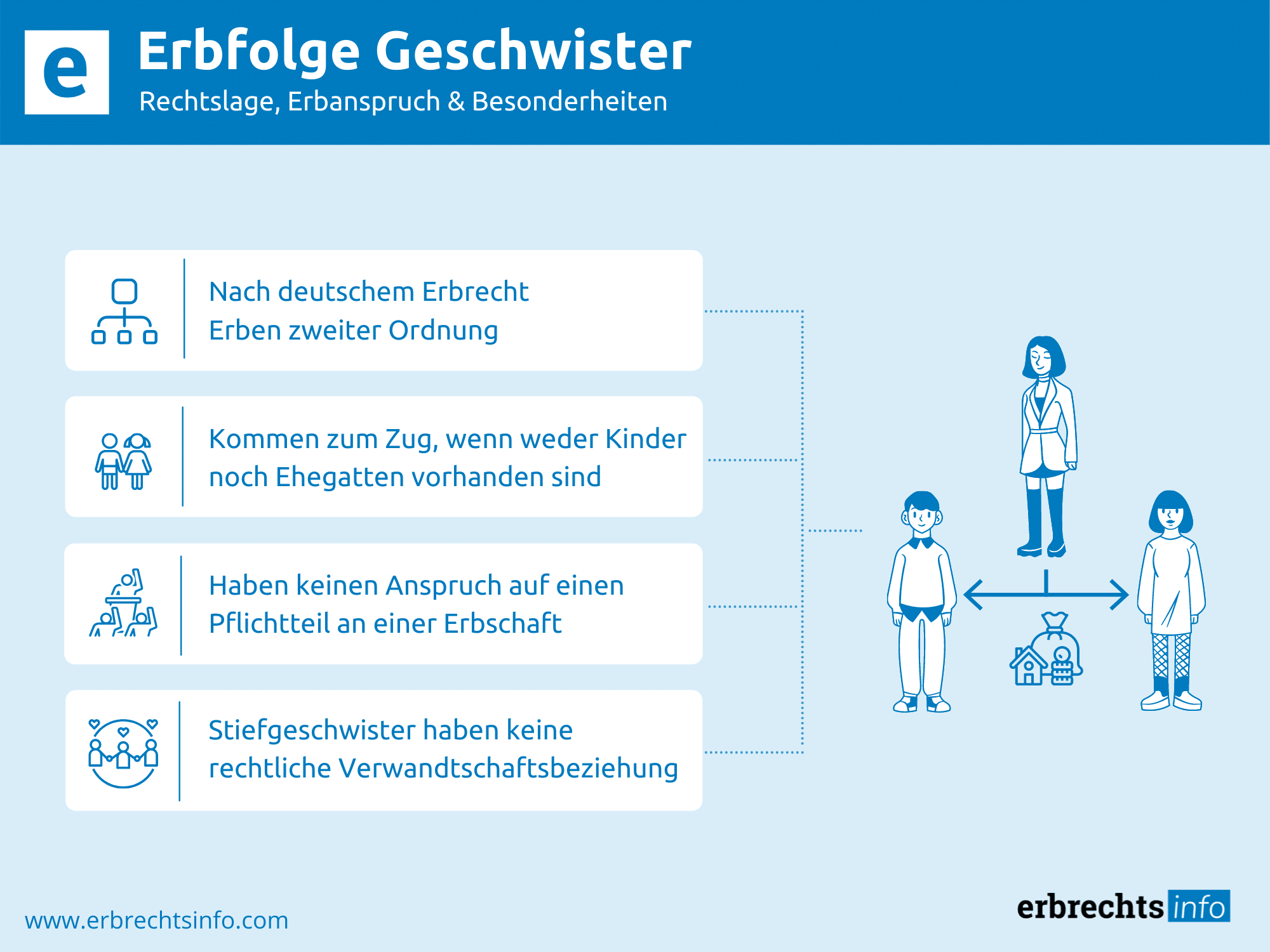

Nach der gesetzlichen Erbfolge des BGB sind bei den Verwandten in der ersten Ordnung zunächst die direkten Abkömmlinge erbberechtigt, also die Kinder und Enkelkinder des Erblassers. Für den Fall, dass derartige Nachkommen vorhanden sind, gehen außer einem evtl. Ehepartner alle anderen Verwandten leer aus. Wenn jedoch keine direkten Abkömmlinge des Verstorbenen unter den Verwandten existieren, kommen die Erben zweiter Ordnung zum Zug. Dabei handelt es sich um die Verwandten als Eltern und Geschwister. Beim Grad dritter Ordnung werden u. a. die Großeltern, Onkel und Tanten des Erblassers bedacht nach §1926 BGB. Für den Fall, dass auch nur ein Verwandter erster Ordnung existiert, so haben Angehörige nach folgender Rangordnungen unter den Verwandten keinen Anspruch auf den Nachlass des Erblassers nach den gesetzlichen Bestimmungen des BGB.

Ist ein Erblasser also ledig und kinderlos geblieben ist und somit keine Erben erster Ordnung existieren, können auch seine Brüder oder Schwestern an seiner Erbschaft beteiligt werden. Für den Fall jedoch, dass die Eltern des Verstorbenen beide noch leben, so werden die Geschwister bei der Erbschaft nach nach § 1925 Absatz 2 BGB nicht bedacht. Die Eltern gehören zwar unter den Verwandten wie die Brüder und Schwestern zu den gesetzlichen Erben zweiter Ordnung. Aufgrund des sogenannten Repräsentationsprinzips haben sie aber Vorrang vor den Geschwistern, weil über die Eltern die Verwandtschaft zum Verstorbenen hergestellt wird.

Nach dem Repräsentationsprinzip des BGB existiert auch innerhalb der einzelnen Erben Ordnungen eine gesetzliche Rangfolge. Demnach schließt dann der Repräsentant eines Stammes alle anderen potentiellen Erben des gleichen Stammes, d. h. die Geschwister des Erblassers, von der Erbfolge aus. Sind beide Elternteile des Erblassers zum Zeitpunkt des Erbfalls noch am Leben, so erhalten diese zu gleichen Teilen den Nachlass. Die Geschwister des Erblassers gehen in diesem Fall dann leer aus. Lebt nur noch ein Elternteil, werden dann auch die Brüder und Schwestern am Nachlass beteiligt und sie treten an die Stelle des bereits verstorbenen Elternteils.

Ein kinderloser, lediger Erblasser hinterlässt seinen Vater und zwei Brüder als Erbverwandte. Der Vater erbt in diesem Fall die Hälfte des Nachlasses und die beiden Brüder erhalten je ein Viertel. Leben beide Elternteile noch, bekommen Mutter und Vater dabei jeweils 50 Prozent der Erbmasse. Sind beide Eltern noch am Leben, erhalten die Brüder und Schwestern also nichts vom Nachlass. Ist bereits ein Elternteil verstorben, wird sein Anteil dann unter den Geschwistern aufgeteilt. Bei zwei Brüdern erhält also jeder jeweils 25 Prozent. Sind bereits beide Eltern verstorben, wird die Erbschaft vollständig unter den Brüdern aufgeteilt.

Einen Sonderfall stellen die Halbgeschwister dar. Sie können immer nur über den Elternteil in die Erbfolge gelangen, über den sie verwandt sind. Für den Fall, dass sie z. B. den gleichen Vater wie der Verstorbene haben, geht dessen Elternanteil auf sie über, wenn der Vater nicht mehr leben sollte. Hingegen haben sie auf den Anteil der verstorbenen Mutter des Erblassers in diesem Beispiel keinen gesetzlichen Anspruch, da sie nicht mit ihr verwandt sind.

Halbgeschwister sind wie Vollgeschwister Erben zweiter Ordnung und sind rechtlich mit Vollgeschwistern gleichgestellt nach dem BGB. Dabei bedeutet dies konkret auch in diesem Fall, dass wenn die Eltern des Erblassers noch leben, weder die Voll- noch die Halbgeschwister erben nach der gesetzlichen Erbfolge. Für den Fall, dass der gemeinsame Elternteil von Voll- und Halbgeschwistern bereits verstorben ist, erbt der überlebende Elternteil des Erblassers 50 % des Nachlasses und die zweite Hälfte wird zwischen den Voll- und Halbgeschwistern zu gleichen Teilen aufgeteilt.

Hingegen haben Halbgeschwister keinen gesetzlichen Anspruch auf ein Erbe, wenn der Elternteil bereits verstorben ist, mit dem sie nicht verwandt waren. In diesem Fall geht die zweite Hälfte des Erbes eben auch nur auf die leiblichen Kinder dieses Elternteils über. Sind hingegen beide Elternteile bereits verstorben, wird das Erbe zwischen allen Voll- und Halbgeschwistern gleichmäßig aufgeteilt.

Erblasser Robert hat eine Vollschwester Sabine und einen Halbbruder Thomas (gleiche Mutter). Hieraus können sich folgende Erbfälle ergeben: • Wenn Robert verstirbt und beide Eltern noch leben, werden Sabine und Thomas nicht an seinem Erbe beteiligt. • Lebt nur noch Roberts Vater, steht diesem 50 % des Erbes zu. Der Anspruch der verstorbenen Muster geht demnach auf Sabine und Thomas, die jeweils 25 % des Erbes erhalten. • Für den Fall, dass nur noch die Mutter lebt, erhält diese 50% des Erbes. Die andere Hälfte geht ausschließlich auf die Abkömmlinge des verstorbenen Vaters über, also erbt Sabine in diesem Fall die gesamte zweite Hälfte und Thomas geht leer aus. • Wenn beide Elternteile bereits verstorben sind, gehen ihre Ansprüche von je 50% auf die Abkömmlinge über. In unserem Beispiel erhält dann also Sabine 75% des Erbes und Thomas 25%.

Auch Adoptivgeschwister haben einen gesetzlichen Erbanspruch, auch wenn sie keine leibliche Verwandtschaft zu ihren sonstigen Brüdern und Schwestern haben. Sie werden nach dem deutschen Erbrecht des BGB mit den gleichen Rechten und Pflichten ausgestattet wie leibliche Kinder auch. Durch die Adoption wird ein rechtlicher Verwandtschaftsgrad hergestellt, der im juristischen Sinne dem blutsverwandter Geschwister gleichgestellt ist.

Grundsätzlich beruht die gesetzliche Erbfolge auf dem Verwandtenerbrecht. Deshalb können nach dem deutschen Erbrecht auch nur Brüder und Schwestern bei einem Erbe Berücksichtigung finden, die einen Verwandtschafts Status innehaben. Hierbei bedeutet dies konkret für Stiefgeschwister, dass sie an einem Erbe nur dann beteiligt werden nach der gesetzlichen Erbfolge, wenn sie vorher adoptiert wurden und damit den rechtlichen Zustand eines leiblichen Familienmitglieds erreicht haben. Für den Fall, dass keine Adoption stattgefunden hat, sind sie von der gesetzlichen Erbfolge ausgeschlossen. Deshalb können sie dann nur an einem Erbe teilhaben, wenn sie in einem Testament oder Erbvertrag als Erben berücksichtigt wurden.

Der Anspruch auf einen Pflichtteil an einem Erbe wird nach dem deutschen Erbrecht nur bestimmten Verwandten zugesprochen, die somit nicht vollständig von einem Erbe ausgeschlossen werden können. Dieser steht jedoch nur den eigenen Abkömmlingen, den Ehegatten und den Eltern eines Erblassers zu, nicht jedoch seinen Brüdern und Schwestern. Für den Fall, dass Geschwister in einem Testament oder Erbvertrag also ausdrücklich ausgeschlossen werden, steht ihnen auch kein Pflichtteilsanspruch zu.

Generell sind die Freibeträge bei einem Erbe und auch die entsprechende Erbschaftssteuerklasse vom Verwandtschaftsgrad zwischen Erblasser und dem entsprechenden Erben abhängig. Aus diesem Grund kann eine Erbschaft unter Geschwistern auch sehr schnell teuer werden, da diese für die Erbschaft in der Steuerklasse 2 zugeordnet sind. Hierbei beträgt der Steuerfreibetrag in dieser Klasse nur 20.000 € gemäß § 15 ErbStG und kann deshalb schnell überschritten werden.

Außerdem entsteht eine entsprechende Steuerschuld bereits zum Zeitpunkt des Erbfalls und alle Werte die nach Abzug des Freibetrages noch übrig bleiben, sind somit erbschaftsteuerpflichtig. Dabei muss man dann je nach Vermögenswert der Erbschaft mit einer steuerlichen Belastung zwischen 15 bis 43 Prozent rechnen.

Wenn eine Erbschaft an die Brüder und Schwestern eines Erblassers fällt, weil keine eigen Kinder, Ehegatte oder Eltern vorhanden sind, erben diese zu gleichen Teilen und bilden zunächst einmal eine Erbengemeinschaft, in der sie das Erbe gemeinsam verwalten. Dabei ist eine Erbengemeinschaft zumeist nicht auf einen dauerhaften Bestand ausgelegt und in den meisten Fällen wird diese über eine sogenannten Erbauseinandersetzung dann auch wieder aufgelöst. Dabei wird dann der vorhandene Nachlass auf die einzelnen Brüder und Schwestern entsprechend ihrer Erbteile verteilt und die Erbengemeinschaft dann im Anschluss wieder aufgelöst.

Für den Fall, dass eine Immobilie zum Nachlass gehört, wird die Erbengemeinschaft neuer Eigentümer der Immobilie. Dabei wird die Erbengemeinschaft auch als neuer Eigentümer in das Grundbuch eingetragen. Hierbei werden dann alle Miterben im Grundbuch aufgeführt. Auch für den Fall, dass Aktien oder andere Wertpapiere zum Nachlass gehören, werden die Miterben Gesamthandseigentümer. Dabei kann die Erbengemeinschaft ihre Rechte, z. B. auf einer Aktionärsversammlung durch einen Vertreter, der durchaus auch Miterbe sein kann, ausüben. Hierbei muss sie also Sie in der Aktionärsversammlung durch eine Person sprechen und handeln.

Wenn Geschwister ein Erbe antreten in der Erbengemeinschaft, übernehmen sie nicht nur die Vermögenswerte des Nachlasses, sondern auch eventuell bestehende Verbindlichkeiten. Dabei sind dann die Miterben verpflichtet, aus dem Nachlass zunächst alle Nachlassgläubiger zu befriedigen. Hierbei hat dann auch jeder Geschwisterteil das Recht, von den Miterben zu verlangen, dass zunächst einmal alle gemeinschaftlichen Nachlassverbindlichkeiten beglichen werden.

Für den Fall, dass dafür keine ausreichenden Barmittel vorhanden sind, müssen ggf. auch Vermögenswerte aus dem Nachlass verkauft werden. Hierfür ist allerdings ein einstimmiger Beschluss der Erbengemeinschaft notwendig. Falls sich ein Erbe verweigert, kann er von den Miterben evtl. verklagt werden. Für den Fall, dass der gemeinsame Nachlass vermutlich überschuldet ist, sollte man von den Möglichkeiten des Erbrechts Gebrauch machen, die eine persönliche Haftung der Geschwister auf den Nachlass beschränken und eine Haftung mit dem privaten Vermögen der Miterben ausschließen.

Auch wenn ein Erblasser in einem Testament oder Erbvertrag eine Teilungsanordnung verfügt hat, bilden die Miterben zunächst einmal eine Erbengemeinschaft. Hierbei wird in einer Teilungsanordnung bereits bestimmt, wie der Nachlass unter den Geschwistern aufzuteilen ist. Die Erben sind verpflichtet, nach dieser Teilungsanordnung das Erbe untereinander zu verteilen.und die einzelnen Nachlasswerte dem im Detail bestimmten Erben zu übergeben und zu übertragen.

Ein lediger, kinderloser Erblasser hat seine drei Geschwister A, B und C jeweils zu einem Drittel zu seinen Erben bestimmt in einem Testament. Dabei hat er in einer Teilungsanordnung verfügt, dass Bruder A das Motorrad, Bruder B die Antiquitäten und Bruder C die Aktien erhalten soll. Hierbei werden trotzdem zunächst alle drei Brüder zunächst einmal gemeinschaftlich Eigentümer des Nachlasses. Jedoch sind die Brüder durch die Teilungsanordnung verpflichtet, den Nachlass entsprechend den Anweisungen dann untereinander aufzuteilen.

In manchen Fällen kann es sinnvoll sein, den eigenen Erbteil an einem Nachlass zu verkaufen. Hierbei hat grundsätzlich jeder Miterbe das Recht, seinen Erbanteil an Miterben oder auch eine dritte Person zu verkaufen. Bevor jedoch ein Verkauf an einen Dritten durchgeführt werden kann, muss den Miterben ein Vorkaufsrecht eingeräumt werden. Durch den Verkauf des eigenen Erbteils hat ein Miterbe die Möglichkeit, eine Erbengemeinschaft zu verlassen. Dies bietet sich in Fällen an, in denen evtl. durch persönliche Unstimmigkeiten eine vernünftige Erbauseinandersetzung nicht möglich ist. Hierbei muss ein Vorkaufsrecht durch die Miterben allerdings innerhalb von zwei Monaten ausgeübt werden und der Verkauf eines Erbteils muss immer auch notariell beurkundet werden.

Idealerweise sind sich Geschwister in einer Erbengemeinschaft darüber einig, wie sie mit dem Nachlass umgehen wollen. Dabei teilen sie dann entweder einvernehmlich den Nachlass unter sich auf oder sie können auch entscheiden, die Erbengemeinschaft als ungeteilte Erbengemeinschaft weiter fortzuführen. Hierbei kann dies zB. dann sinnvoll sein, wenn die Erbengemeinschaft ein gut vermietetes Mietshaus geerbt hat und dieses gemeinsam behalten möchte und sich die Mieteinnahmen teilt. Als Erblasser kann man aber durch eine Teilungsanordnung auch bereits vorab streitige Auseinandersetzungen zwischen den Geschwistern vermeiden, wenn man bereits vorab definiert, wer was aus dem Nachlass erhalten soll.

Gerade bei komplizierten Familienverhältnissen oder komplexen Verwandtschaftsverhältnissen kann eine Erbschaft an Brüder oder Schwestern eine problematische Angelegenheit sein. In vielen Familien stehen sich Geschwister nicht sehr nahe oder sind sogar zerstritten. Dadurch wird eine gemeinsame Erbschaft meist eine nervenaufreibende Angelegenheit.

Deshalb kann hier ein erfahrener Anwalt für Erbrecht ein guter und auch wichtiger Partner sein. Ein Anwalt kann über die verschiedenen Regelungen zur gesetzlichen Erbfolge aufklären und auch die schwierigeren Themen bei Halbgeschwistern oder Adoptiv- und Stiefgeschwistern erbrechtlich klären in einem konkreten Erbfall. Ferner kann ein Anwalt auch dabei unterstützen, eine Erbengemeinschaft unter Brüdern und Schwestern sinnvoll auseinanderzusetzen und zwischen den Miterben zu vermitteln im Streitfall. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zur Erbfolge Geschwister.

Bei der Erbfolge ohne Testament bedeutet dies das Folgende im Detail: Zunächst erben Ehepartner und Kinder. Ist der Erblasser nicht verheiratet, dann erben nur die Kinder. Ist ein Kind verstorben, dann erben dessen Kinder (Enkelkinder des Erblassers). Für den Fall, dass auch keine eigenen Kinder vorhanden sind, erben die Eltern des Erblassers bzw. seine Brüder und Schwestern.

Lebt lediglich nur noch ein Elternteil, werden in der Erbschaft auch die Brüder und Schwestern begünstigt. Praxisbeispiel: Ein kinderloser, unverheirateter Erblasser hinterlässt seine Mutter und zwei Schwestern als Erben. Die Mutter erbt in diesem Fall die Hälfte des Vermögens und die Schwestern erhalten je ein Viertel. Für den Fall, dass auch die Mutter bereits verstorben ist, erben die beiden Schwestern jeweils die Hälfte des Nachlasses.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung