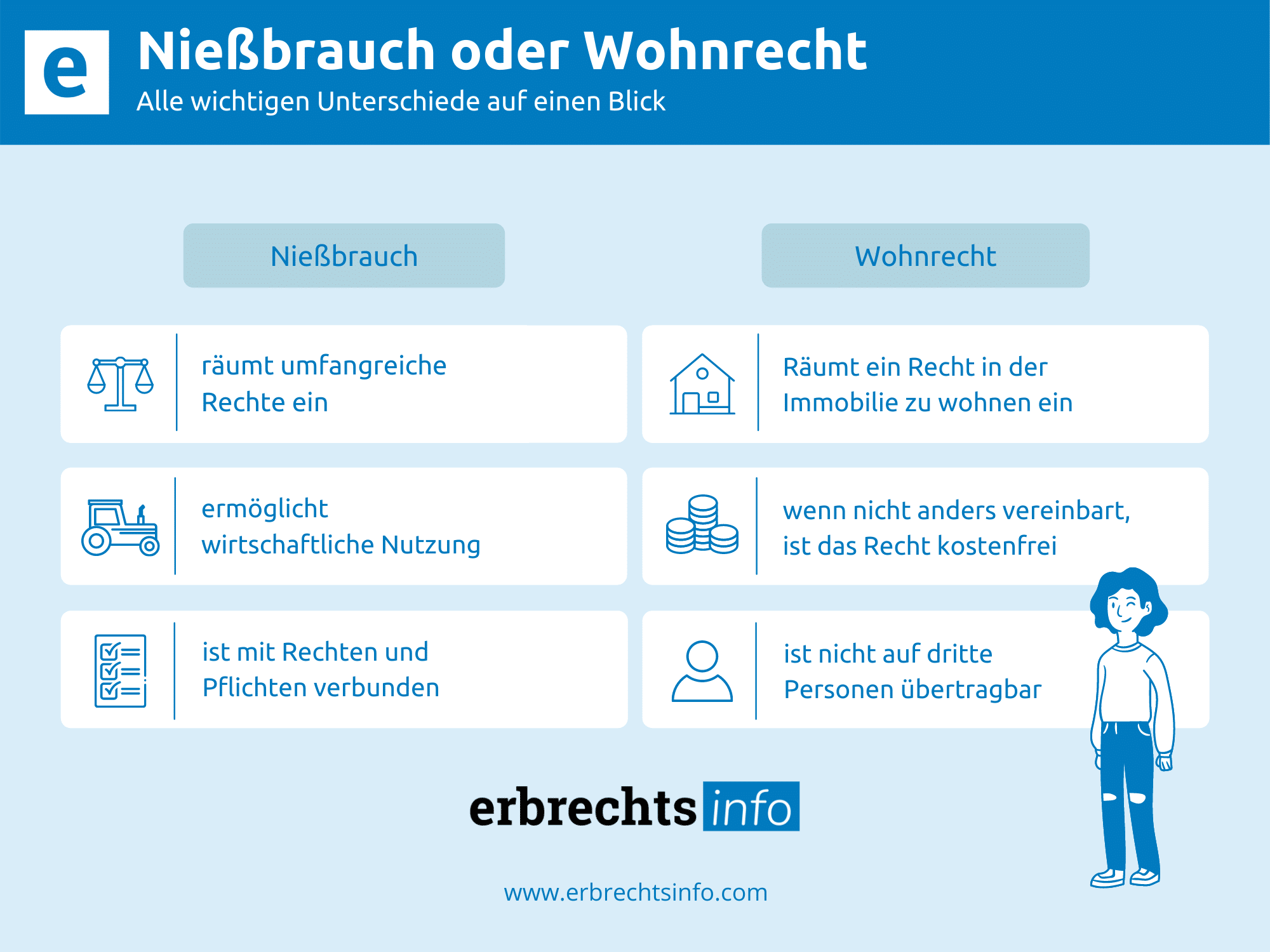

Wer durch ein Nießbrauchrecht Mieteinnahmen hat, muss diese versteuern. Dafür darf er bestimmte Werbungskosten von den Einnahmen abziehen. Wichtig: Ein Recht auf Nießbrauch kann nicht verkauft oder vererbt werden. Es erlischt daher in der Regel mit dem Tod der Nießbraucher.