Der Nießbrauch ist ein umfangreiches Recht, das es einem Nießbraucher erlaubt, in einer Immobilie wohnen bleiben zu dürfen oder auch Mieteinnahmen mit dieser erzielen zu können.

Zusätzlich kann das Nießbrauchrecht auch ein hilfreiches Instrument sein, mit dem sich Vermögensübertragungen steuerlich optimieren lassen. Hierbei kann es möglich sein, dass mit der Eintragung eines Nießbrauchs im Grundbuch auch Steuern anfallen. Dabei kommt es aber im Einzelfall darauf an, ob und in welcher Höhe diese fällig werden können.

Grundsätzlich können folgende Arten von Besteuerung relevant sein:

Dabei können im Einzelfall theoretisch all diese Steuern anfallen, müssen es jedoch nicht und sind immer von den Umständen abhängig. Ebenso lässt sich der Nießbrauch eben auch legal als ein steuerliches Instrument einsetzen, um Steuern zu sparen.

Peters Eltern sind beide über 70 und sind Eigentümer eines Hofes, auf dem sie auch ihren Lebensabend verbringen wollen. Jedoch haben sie bereits vor einigen Jahren Peter den Hof übertragen und sich bei einem Notar ein Nießbrauchrecht eintragen lassen. Deshalb dürfen sie auch bis zu ihrem Lebensende das Haupthaus weiterhin selbst bewohnen und auch die Mieteinnahmen aus den Nebengebäuden behalten. Allerdings ist ihr Sohn Peter jetzt der offizielle Eigentümer des Hofes. Es liegt ein klassischer Fall von Vorbehaltsnießbrauch vor.

Für den Fall, dass jedoch Peters Eltern den Hof behalten und Peter einen Nießbrauch für die vermieteten Nebengebäude auf dem Hof eintragen lassen, müsste Peter die Mieteinnahmen versteuern und könnte auch die Erhaltungskosten der Nebengebäude als Aufwand geltend machen. In diesem Fall würde ein Zuwendungsnießbrauch vorliegen, da die Eltern Eigentümer bleiben, jedoch ein Nießbrauchrecht an ihren Sohn vergeben.

Für den Fall, dass Peter hierfür eine Gegenleistung in Form einer Zahlung leistet, spricht man auch von einen entgeltlichen Zuwendungsnießbrauch. Hierbei würden die Eltern als Eigentümer also Geld für das Nießbrauchrecht, dass sie dann auch versteuern müssen. Falls nur ein teilentgeltlicher Zuwendungsnießbrauch vorliegt, wird es steuerlich etwas komplizierter, da hierbei dann steuerlich der Nießbrauch in einen entgeltlichen und einen unentgeltlichen Nießbrauch aufgeteilt werden muss.

Ein Recht auf Nießbrauch kann nicht verkauft oder vererbt werden. Es erlischt zumeist mit dem Tod der Nießbrauchers, wenn nichts anderes vertraglich vereinbart wurde.

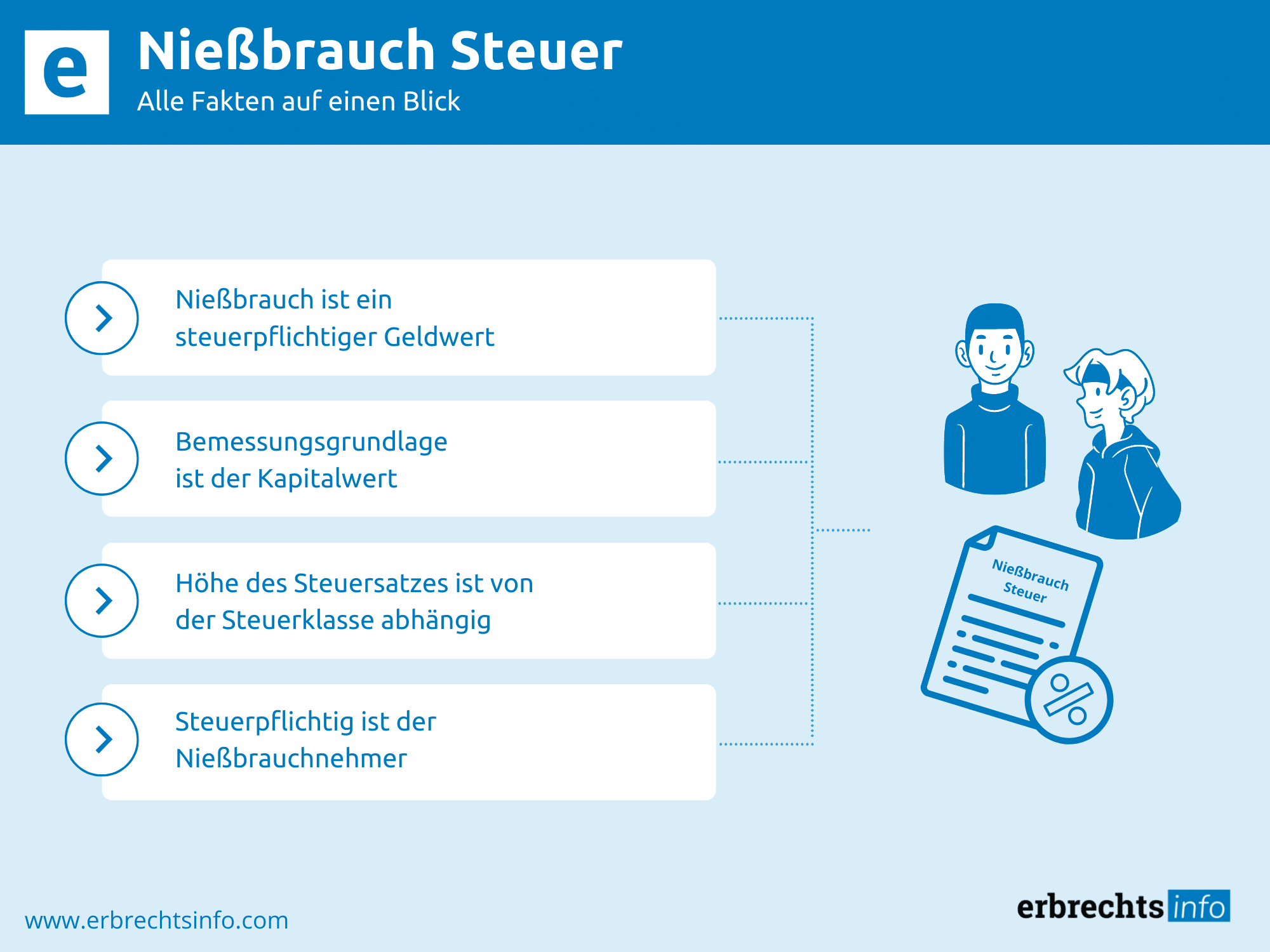

Aus einem Nießbrauch kann man Mieteinnahmen haben oder aber auch gesparte Mietkosten bei einer Immobilie als Nutznießung haben. Dabei kann dem Nießbrauch immer auch ein bestimmter Wert zugeordnet werden, egal, ob tatsächlich Einnahmen stattfinden oder das Recht anderweitig ausgeübt wird. In jedem Fall interessiert sich das Finanzamt für diese Werte.

Für den Fall, dass z. B. ein Erblasser durch ein Testament seinen Kindern eine Immobilie vermacht, dem eigenen Ehepartner jedoch einen Nießbrauch für die Immobilie einräumt, fällt für diesen unter Umständen Erbschaftssteuer an. Hierbei wird dem Nießbrauch dann ein bestimmter Geldwert zugeordnet, auf den eine Erbschaftsteuer entfallen kann.In diesem Fall ist dann eine anfallende Steuer vom Nießbraucher zu tragen und wird nicht vom Eigentümer der Immobilie verlangt. Für den Fall, dass das Nießbrauchrecht endet, geht dann die Steuerforderung auf den Eigentümer über.

Eine anfallende Steuer für den Nießbrauch richtet sich immer nach dem Kapitalwert. Dabei wird im Steuerrecht der Nießbrauch mit seinem mathematisch errechneten Gegenwert berücksichtigt. Dabei wird der Wert des Nießbrauchs berechnet, indem erst einmal der entsprechende Jahreswert festgelegt wird. Dieser entspricht dem Wert, den der Nießbrauch in einem Jahr als erwirtschaftet (Vermietung oder Verpachtung) oder den man durch den Nießbrauch gespart hat (z. B. Mietzahlungen bei Eigennutzung) .

Für den Fall, dass es sich um ein lebenslanges Nießbrauchrecht handelt, wird die Steuer nach den Sterbetafeln des Statistischen Bundesamtes. Dadurch wird ermittelt, wie statistisch gesehen, die anzunehmende Restlebensdauer des Nießbrauchnehmers noch ist. In der Folge wird dieser Restlebensdauer dann ein Faktor zugewiesen, der mit dem Jahreswert multipliziert wird. Im Ergebnis steht dann ein Kapitalwert des Nießbrauchs, der versteuert werden muss, sofern er nicht von einem persönlichen Freibetrag gedeckt ist.

Hierbei richtet sich die exakte Höhe einer Erbschafts- oder Schenkungssteuer nach der jeweiligen Steuerklasse, die sich in diesem Fall aus dem Verwandtschaftsverhältnis zwischen einem Erblasser oder Schenker und dem begünstigten Nießbraucher ergibt. Dabei kann dann eben je nach Steuerklasse und der entsprechenden verwandtschaftlichen Beziehung unterschiedliche Freibeträge geltend machen, die er nicht versteuern muss. Es müssen also dann nur die errechneten Beträge versteuert werden, die über die Freibeträge hinausgehen.

Anbei finden Sie in der Tabelle die aktuellen Steuersätze, die für die unterschiedlichen errechneten Nießbrauchwerte ergeben und die dann auch über den individuellen Freibeträgen liegen:

| Wert des Nießbrauchs | Steuersatz in der Steuerklasse I | Steuersatz in der Steuerklasse II | Steuersatz in der Steuerklasse III |

|---|---|---|---|

| bis 75.000 Euro | 7% | 15% | 30% |

| bis 300.000 Euro | 11% | 20% | 30% |

| bis 600.000 Euro | 15% | 25% | 30% |

| bis 6.000.000 Euro | 19% | 30% | 30% |

| bis 13.000.000 Euro | 23% | 35% | 50% |

| bis 26.000.000 Euro | 27% | 40% | 50% |

| über 26.000.000 Euro | 30% | 43% | 50% |

Wer der Nießbraucher ist, muss auch die Einnahmen aus der Immobilie versteuern. Hierbei ist also nicht der Eigentümer der Adressat, sondern der Inhaber des Nießbrauchsrechts. Deshalb muss der Nießbraucher also evtl. Mieteinnahmen aus einer Immobilie auch persönlich versteuern. Mieteinnahmen kümmern. Jedoch kann der Nießbraucher auch seine Werbungskosten gegenrechnen. Hierzu gehören neben den Renovierungskosten auch Versicherungsbeiträge für die Immobilie und alle Kosten, die ansonsten anfallen, wie z. B. der Schornsteinfeger.

Auch als Nießbraucher muss man nicht alle Kosten in Verbindung mit einer Immobilie tragen. Wenn z. B. eine größere Dachsanierung fällig wird oder auch ein Austausch der Heizungsanlage, ist normalerweise der Eigentümer der Immobilie in der Pflicht. Da dieser jedoch aus der Immobilie keine Einkünfte erzielt in bei einem vollumfänglichen Nießbrauch kann der diese Aufwendungen auch nicht als Werbungskosten abziehen.

Selbst wenn er diese Kosten vollständig übernehmen würde, kann er sie dann nicht steuerlich geltend machen. Trotzdem hat der Nießbraucher in diesem Fall einen rechtlichen Anspruch auf eine vollständige Kostenerstattung durch den Eigentümer. Um diese Steuerfalle zu umschiffen, muss im Nießbrauchvertrag vereinbart werden, dass der Eigentümer auch weiterhin alle außergewöhnlichen Kosten an einer Immobilie, wie Renovierungen oder Erweiterungen tragen wird. Wird dies explizit so im Vertrag vereinbart, kann der Eigentümer die Kosten dafür dann auch steuerlich geltend machen und somit auch abschreiben.

Der Nießbrauch kann gerade steuerlich ein komplexes Thema werden, bei dem man sich von einen erfahrenen Anwalt für Erbrecht beraten lassen sollte. Besonders in Fällen, in denen die Gebäudekosten für eine Immobilie noch nicht abgeschrieben wurden, kann ein Nießbrauch problematisch sein. Auch beim Vererben von Immobilien und dem Einräumen von Nießbrauchrechten ist in manchen Fällen Vorsicht geboten, da sie evtl. Pflichtteilsergänzungsansprüche auslösen können.

Deshalb sollte man seinen persönlichen Fall auf jeden Fall mit einem erfahrenen Anwalt für Erbrecht besprechen, bevor man derartige Entscheidungen trifft. Dies er kann anhand der Gegebenheiten des Einzelfalls bereits berechnen, welche Steuerbelastungen bei einer Erbschaft oder Schenkung entstehen werden und kann optimale Gestaltungsmöglichkeiten vorschlagen, die eine optimale steuerliche Behandlung zulassen. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Nießbrauch Steuern.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung