Für den Fall, dass mehrere Erben das Nachlassvermögen eines Verstorbenen übernehmen, bilden sie zunächst einmal eine Erbengemeinschaft. Hierbei spielt es zunächst keine Rolle, ob diese durch eine gesetzliche Erbfolge oder ein Testament oder einen Erbvertrag zustande gekommen ist. Jedoch fragen sich die Miterben einer Erbengemeinschaft dabei recht schnell, wie die ganze Erbsituation steuerrechtlich behandelt wird. Deshalb wollen wir Ihnen in diesem Beitrag allgemeine steuerrechtliche Fragen zur Erbengemeinschaft und der Steuererklärung beantworten und dabei auch auf Einzelthemen eingehen, wie z. B. wann Steuer fällig wird, welche Rolle dabei Grunderwerbssteuer, Erbschaftssteuer und Einkommenssteuer spielen.

Eine Erbengemeinschaft entsteht immer dann automatisch nach dem Gesetz, wenn mehrere Personen gleichzeitig einen Erblasser beerben. Dabei entsteht sie unabhängig vom freien Willen der Erbberechtigten als eine Art Zufallsgemeinschaft, die aus einer gesetzlichen oder testamentarischen Erbfolge zustande kommt.

Hierbei werden jedoch nur Personen, die ihr Erbe auch annehmen, Mitglied dieser Erbengemeinschaft. Für den Fall, dass ein Mitglied der Erbengemeinschaft verstirbt, so tritt sein Erbe an seine Stelle.

Auch hierbei können dann mehrere Erben den Platz einnehmen und bilden damit eine weitere eigene Erbengemeinschaft. Das gesamte Nachlassvermögen des Erblassers geht nach seinem Ableben zunächst insgesamt auf die Erbengemeinschaft über. Dabei ist die Erbengemeinschaft nach dem BGB als Gesamthandsgemeinschaft gestaltet, was bedeutet, dass die Erben das ererbte Vermögen zunächst gemeinsam verwalten. Alternativ hierzu kann auch ein Miterbe oder fremder Verwalter damit beauftragt werden, die gemeinsame Erbmasse zu verwalten. Aufgelöst wird eine Erbengemeinschaft erst dann, wenn das gesamte Erbschaftsvermögen im Rahmen einer Erbauseinandersetzung auf die einzelnen Erben entsprechend ihrer Erbquoten aufgeteilt wurde.

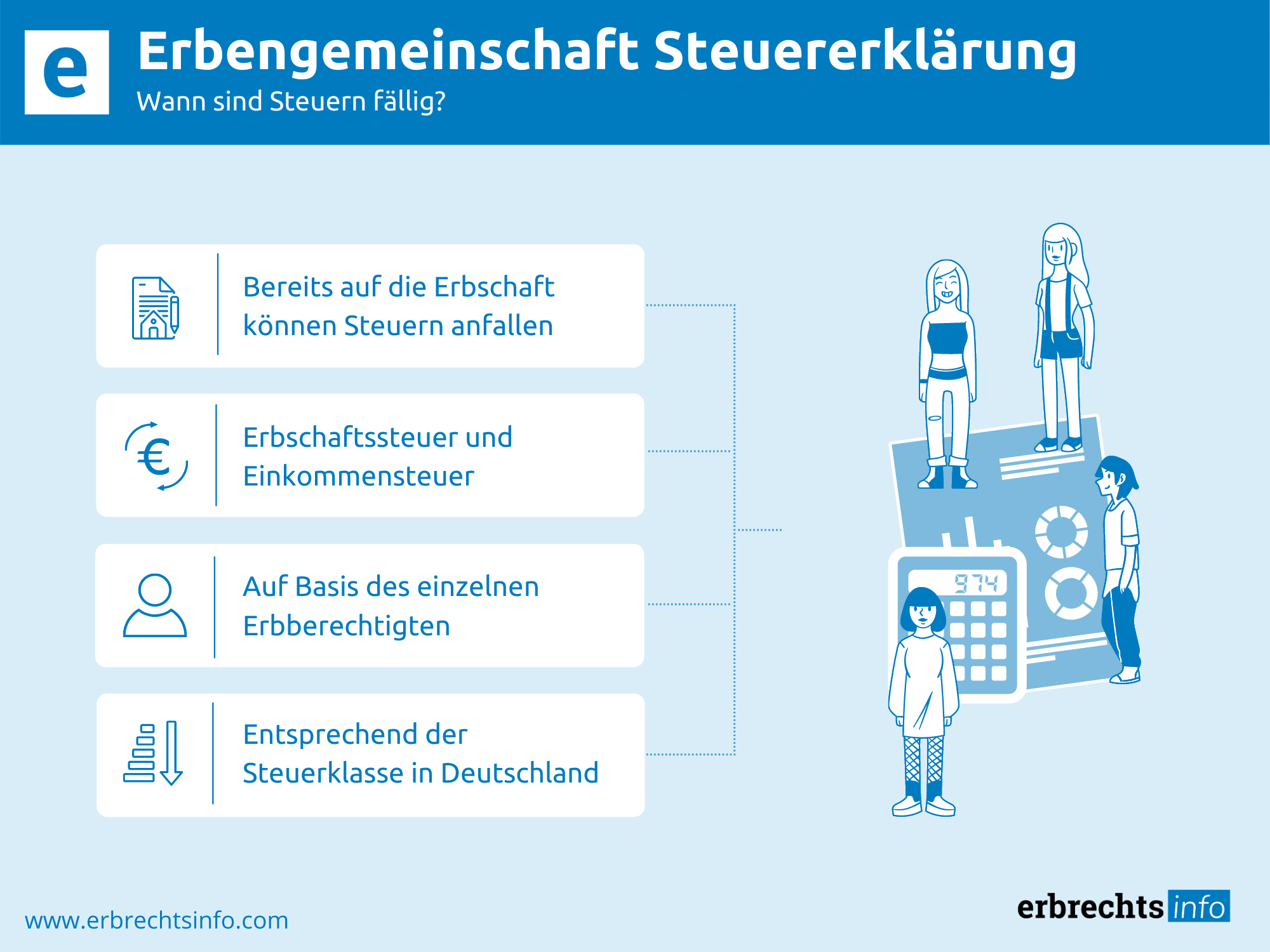

In einer Erbengemeinschaft können bereits Steuern auf das Erbschaftsvermögen anfallen. Hierbei muss immer unterscheiden werden, ob die diversen Steuern von der Erbengemeinschaft als Ganzes oder aber eben von den einzelnen Miterben in ihrer Steuerklasse separat zu entrichten sind in einer Steuerklärung. Grundsätzlich können nach Antritt einer Erbschaft verschiedene Arten von Steuer anfallen, die entweder individuell von den Erben oder auch von der Gemeinschaft als solches durch eine Steuerklärung zu entrichten sind.

Hierbei handelt es sich um die Erbschaftssteuer, die Einkommensteuer, evtl. Umsatzsteuern oder aber Grunderwerbssteuern. Dabei wird eine Erbschaftssteuer für jeden Erben auf seinen Erbteil entsprechend seiner Steuerklasse separat erhoben, denn es existiert in Deutschland keine gemeinsame Erbschaftssteuererklärung für eine Erbengemeinschaft. Außerdem kann natürlich eine Erbschaft auch für die Einkommensteuer jedes einzelnen Erben in seiner Steuerklasse relevant sein.

Dabei können hierbei sowohl Einnahmen aus Überschuss sowie auch Einnahmen aus Gewinn eine Rolle spielen. Ferner stellen sich bei Immobilienvermögen in der Erbschaft immer auch die Frage nach der Grundsteuer und z. B. bei Unternehmen als Teil der Erbschaft ggf. auch Fragen der Umsatzbesteuerung. Auf alle hier genannten Steuerarten wollen wir im Folgenden eingehen und aufzeigen, wann eine Erbengemeinschaft Steuererklärung abzugeben ist.

Generell ist eine Erbengemeinschaft nicht darauf angelegt, eine dauerhafte Rechtsformlösung darzustellen und sie ist darauf angelegt, sich wieder aufzulösen und den einzelnen Miterben ihre Erbteile zukommen zu lassen im Rahmen einer Erbauseinandersetzung. Jedoch wird bereits bei Eintritt des Erbfalls die Erbschaftssteuer fällig. Deshalb müssen auch die Erben einer Erbengemeinschaft bereits nach Antritt der Erbschaft ihren Erbteil an das Finanzamt melden, um prüfen zu lassen, ob sie eine Erbschaftsteuerklärung für ihre Steuerklasse abgeben müssen.

Dabei muss diese Meldung zur Steuerklärung von jedem Erben einzeln erfolgen und auch eine fällige Erbschaftssteuer ist von jedem Erben individuell zu bezahlen entsprechend seiner Steuerklasse. Für den Fall, dass im individuellen Fall eine Erbschaftssteuer zu entrichten ist, bezieht sie sich also immer auf den persönlichen Erbteil des Miterben am Erbvermögen und entsprechend seiner Steuerklasse. Hierbei ist jedoch immer nur die positive Erbmasse der Erbschaft relevant, also das positive Vermögen einer Erbschaft.

Grundsätzlich wird in Deutschland eine Erbschaft immer nach dem Prinzip des Erbanfalls besteuert bei der Erbschaftssteuer, also immer beim einzelnen Erben selbst. Dies ist nicht in allen Ländern so und in vielen Ländern wird auch eine Steuer auf die gesamte Erbschaft erhoben, die dann das gesamte Vermögen des Erblassers schon versteuert, bevor das Erbe verteilt wird. Jedoch wird auch in Deutschland vor einer Erhebung bestimmter individueller Steuern zunächst wertmäßig die gesamte Erbschaft betrachtet, um das Vermögen auch für die Besteuerung zu bereinigen. Dabei werden dann bestimmte Kosten und Verbindlichkeiten des Erblassers vom positiven Vermögen abgerechnet, um eine sogenannte positive Erbmasse zu errechnen, die dann der individuellen Besteuerung entsprechend ihrer Steuerklasse unterliegt bei den Miterben. Hierbei werden z. B. folgende Positionen vom positiven Vermögen der Erbschaft abgezogen:

Die danach übrigbleibende positive Erbmasse kann dann unter den Erbberechtigten verteilt werden entsprechend ihrer Erbteile und wird von diesen individuell besteuert nach ihrer Steuerklasse in einer eigenen Erbschaftssteuererklärung.

Für die Teilnehmer einer Erbengemeinschaft kann auch die Einkommensteuer durchaus relevant werden. Dabei ist dies insbesondere dann der Fall, wenn z. B. bei geerbten Häusern Mieteinnahmen entstehen oder wenn geerbte Betriebe oder Unternehmen Gewinne erwirtschaften, für die eine Steuerklärung erstellt werden muss. Dabei erzielen dann im Zeitraum vom Erbfall bis zur Erbauseinandersetzung der Erbengemeinschaft die Erben als Erbengemeinschaft eben auch gemeinschaftlich Einnahmen. Jedoch gibt es in Deutschland nur für natürliche Personen eine Pflicht zur Abgabe einer Einkommenserklärung in der eigenen Steuerklasse. Deshalb ist eine Erbengemeinschaft als Ganzes, eben auch nicht zur Abgabe einer Einkommensteuererklärung verpflichtet.

Grundsätzlich sind jedoch die Teilnehmer einer Erbengemeinschaft verpflichtet, für jedes Veranlagungsjahr, in dem die Erbengemeinschaft besteht, eine Feststellungserklärung für die Einnahmen der Erbengemeinschaft abzugeben. Dabei müssen sie dies beim zuständigen Finanzamt tun, bei dem auch die Verwaltung der Erbengemeinschaft erfolgt. Hierbei werden jedoch dann die anteiligen Einkünfte aller Mitglieder einer Erbengemeinschaft im Rahmen der individuellen Einkommensteuererklärung der einzelnen Personen entsprechend ihrem Anteil ertragssteuerrechtlich erfasst. Dabei wird der Feststellungsbescheid als sogenannter Grundlagenbescheid berücksichtigt. Für den Fall, dass ein Miterbe bislang noch nicht zur Abgabe einer Einkommensteuererklärung verpflichtet war, kann er durch die anteiligen Einkünfte der Erbengemeinschaft erstmals auch einkommensteuerpflichtig werden durch seinen Erbteil.

Steuerrechtlich wird eine Erbengemeinschaft bis zu Ihrer Auseinandersetzung in Bezug auf Überschusseinkünfte wie eine Bruchteilsgemeinschaft behandelt und bei den Gewinneinkünften als Mitunternehmerschaft. Für den Fall, dass ein gewerbliches, freiberufliches oder land- und forstwirtschaftliches Unternehmen zum Nachlass gehört, geht dieses durch den Erbfall auf die Erbengemeinschaft über. Dabei wird dann der Miterbe auch Mitunternehmer gemäß § 15 EStG. Für den Fall, dass der Erblasser selbstständig gewesen ist, kann eine Erbengemeinschaft jedoch nur dann auch Einkünfte aus selbständiger Arbeit generieren, wenn keine berufsfremden Erben an der Erbengemeinschaft teilnehmen.

Hierbei gilt immer, dass ein Miterbe dann berufsfremd ist, wenn er nicht die erforderliche freiberufliche Qualifikation besitzt oder auch nicht persönlich tätig wird. Deshalb werden die Einkünfte aus selbstständiger Arbeit in gewerbliche Einkünfte umgedeutet, wenn zumindest ein Miterbe berufsfremd ist. Auch für den Fall, dass ein Erblasser Einkünfte aus Kapitalvermögen oder Vermietung und Verpachtung hatte, erzielt eben auch die Erbengemeinschaft entsprechende Einkünfte, die dann den einzelnen Erbberechtigten entsprechend, ihrer Erbanteile zugerechnet werden und in einer Steuerklärung anzugeben sind.

Eine Verpflichtung zur Abgabe einer Feststellungserklärung besteht bis zu dem Veranlagungszeitraum, in dem die Teilnehmer dann eine Erbauseinandersetzung vollständig vollzogen haben. Für den Fall, dass die Erbauseinandersetzung innerhalb von sechs Monaten nach dem Erbfall erfolgt, wird das Finanzamt eine rückwirkende Zurechnung der laufenden Einkünfte aus dem Erbe direkt beim Erwerbenden zulassen. Dabei wird dann die Erbauseinandersetzung steuerlich derart behandelt, als ob die Erbauseinandersetzung direkt nach dem Erbfall stattgefunden hätte. Jedoch muss in diesem Fall innerhalb der 6-Monats-Frist eine rechtlich verbindliche Vereinbarung über die Erbauseinandersetzung und alle Modalitäten getroffen werden. Hierbei reicht dann der einfache Wille zu Auseinandersetzung für das Finanzamt nicht aus.

Nach dem Umsatzsteuergesetz wird eine Erbengemeinschaft nicht alleine durch die Erbengemeinschaft zum Unternehmer, sondern erst in dem Fall, wenn sie selbst Umsätze generiert. Hierbei ist jedoch auch eine bereits kurzfristige Fortführung des umsatzsteuerlichen Unternehmens des Erblassers ausreichend. Für den Fall jedoch, dass die Erbengemeinschaft bloß eine ganzheitliche Geschäftsveräußerung durchführt, liegt keine ausreichend nachhaltige Unternehmertätigkeit vor und es gegründet sich daher auch keine Unternehmereigenschaft im Sinne des Umsatzsteuergesetzes. Allerdings ist die Erbengemeinschaft durch den Eintritt in die Rechtsposition des Erblassers zum Vorsteuerabzug berechtigt für solche Leistungsbezüge, die noch durch den Erblasser veranlasst wurden und das Vorliegen der Voraussetzungen des §15 UStG gegeben ist.

Grundsätzlich ist der Erwerb von Grundstücken oder Immobilien vom Erblasser durch die Erbengemeinschaft von der Grunderwerbssteuer befreit. Auch für den Fall, dass eine Übertragung eines zum Nachlass gehörenden Grundstücks auf einen Erbberechtigten stattfindet oder auf den Ehegatten eines Erbberechtigten im Laufe der Erbauseinandersetzung, ist diese Transaktion grundsätzlich Grunderwerbsteuer frei. Hierbei ist dann auch nicht entscheidend, ob der Wert des Grundstücks dem Wert des Erbteils des erwerbenden Miterben entspricht oder nicht.

Jedoch ist für eine Befreiung vorausgesetzt, dass das Grundstück oder die Immobilie vorab noch zu einem ungeteilten Nachlass gehört hat. Dabei verliert sich die Eigenschaft als Nachlassgrundstück auch dadurch, wenn vorab die gesamthänderische Bindung z.B. durch eine Umwandlung in Bruchteilseigentum aufgelöst wurde. Hierbei gilt dies auch dann, wenn die einzelnen Bruchteile der Miterben dann ihrem Anteil an der Erbengemeinschaft entsprechen.

Da die Erbengemeinschaft nicht auf Dauer angelegt ist, sondern auf eine Abwicklung zielt, strebt sie zumeist die Erbauseinandersetzung an. Diese ist dann beendet, wenn über den letzten Gegenstand des Nachlasses und seine Zuteilung unter den Miterben Einigkeit herrscht. Deshalb besteht die Erbengemeinschaft auch solange weiter, wie noch Nachlassgegenstände vorhanden sind, deren Zuteilung unter den Miterben noch nicht geklärt wurde.

Für den Fall, dass ein Nachlassvermögen nur aus Privatvermögen besteht, können bei der Erbauseinandersetzung dann verschiedene Effekte dabei eintreten. Findet aus der Erbengemeinschaft ein Vermögensübergang im Rahmen der Erbauseinandersetzung auf einen Erben statt ohne eine Abfindungszahlung, so ist dies grundsätzlich ein unentgeltlicher Vorgang. Deshalb führt er auch nicht zur Entstehung von Anschaffungskosten oder Veräußerungserlösen, die steuerbar wären. Außerdem ist auch eine spätere Veräußerung des Vermögens ist nur dann steuerpflichtig, wenn die Voraussetzungen der §§17, 20 oder 23 EStG vorliegen. Hierbei werden dann immer die Vorbesitzzeiten des Erblassers angerechnet.

Wenn bei einer Erbauseinandersetzung hingegen das Vermögen real geteilt wird und ein Erbe wertmäßig mehr erhält, als ihm nach seinem Erbanteil zusteht, zahlt er für dieses Zusatzvermögen zumeist eine Abfindung an seine Miterben. Für den Fall, dass dieser Vermögensübergang zumindest teilentgeltlich stattfindet, liegt dann beim erwerbenden Miterben ein Anschaffungs- und beim veräußernden Miterben ein Veräußerungsvorgang entsprechend des Anteils vor. Hierbei berechnet sich dann der entgeltlich und der unentgeltlich erworbene Anteil des Vermögenswertes nach dem Verkehrswert.

Hierbei ist dann z. B. bei den Einkünften aus Vermietung und Verpachtung nach der Erbauseinandersetzung in Bezug auf die weitere Abschreibung zwischen dem unentgeltlich erworbenen Teil des Vermögenswertes und dem entgeltlich erworbenen Teil zu unterscheiden.

Dabei führt der Erbe die für den unentgeltlich erworbenen Teil von der Erbengemeinschaft vorgenommene Abschreibung fort. Für den Fall, dass der Erbe den Vermögenswert entgeltlich erworben hat, werden für die weitere Abschreibung seine Anschaffungskosten zu Grunde gelegt.

Dabei bemisst sich für den entgeltlich erworbenen Teil des Vermögenswertes die Abschreibung nach der tatsächlichen künftigen Nutzungsdauer des Vermögenswertes ab dem Zeitpunkt der Erbauseinandersetzung und bei Immobilien nach den entsprechend geltenden Vorschriften. Hierdurch kann sich gerade bei Immobilien für den unentgeltlich und den entgeltlich erworbenen Teil eine unterschiedliche Abschreibungsdauer ergeben. Ferner gilt dementsprechendes auch bezüglich der 10-Jahresfrist für die sogenannte Spekulationssteuer. Dabei laufen dann also zwei Fristen nebeneinander . Einerseits für den unentgeltlichen Teil die vom Erblasser abgeleitete und häufig bereits abgelaufene Frist und für den entgeltlichen Teil dann eine neu begründete Frist.

Tritt man als Erbe ein eine Erbengemeinschaft nach einem Erbfall ein, ist das meist für alle Beteiligten ein nervenaufreibender Prozess, der häufig auch äußerst konfliktträchtig ist. Deshalb ist es sehr wichtig für einen Miterben, sowohl die Prozesse und Abläufe in einer Erbengemeinschaft zu kennen als auch die Rechte und Pflichten als Miterbe. Dabei ist es immer zu empfehlen, sich rechtzeitig von einem erfahrenen Anwalt für Erbrecht beraten zu lassen, um die Lage überblicken zu können und auch Unterstützung bei der Abwicklung der Erbauseinandersetzung zu haben.

Hierbei kann ein erfahrener Anwalt für Erbrecht Miterben oder auch eine gesamte Erbengemeinschaft dazu beraten, wie eine Erbauseinandersetzung bestmöglich zu vollziehen ist und sich dabei auch um die steuerlichen Aspekte der Erbengemeinschaft oder einzelner Miterben kümmern. Gerade bei komplexen Vermögen, die z. B. Unternehmen und vermietete Immobilien beinhalten ist hierbei eine frühzeitige Einbindung eines Anwaltes unbedingt zu empfehlen.

Gerade bei einer Erbauseinandersetzung sind vielfach sachliche Themen zwischen den Miterben für die Erbauseinandersetzung zu regeln und deshalb ist es durchaus hilfreich, einen erfahrenen Anwalt an der Seite zu haben, die auch die steuerlichen Aspekte analysieren und die Steuererklärung unterstützend abwickeln kann. Lassen Sie sich beraten von einem erfahrenen Anwalt für Erbrecht zum Thema Erbengemeinschaft Steuererklärung.

Wie muss das Finanzamt über eine Erbschaft informiert werden? Wer etwas geerbt hat, ist dazu verpflichtet, dem Finanzamt diese Erbschaft mitzuteilen. Hierfür reicht ein formloses Schreiben an das Finanzamt des Ortes, an dem der Verstorbene zum Zeitpunkt seines Todes gewohnt hat, aus.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung