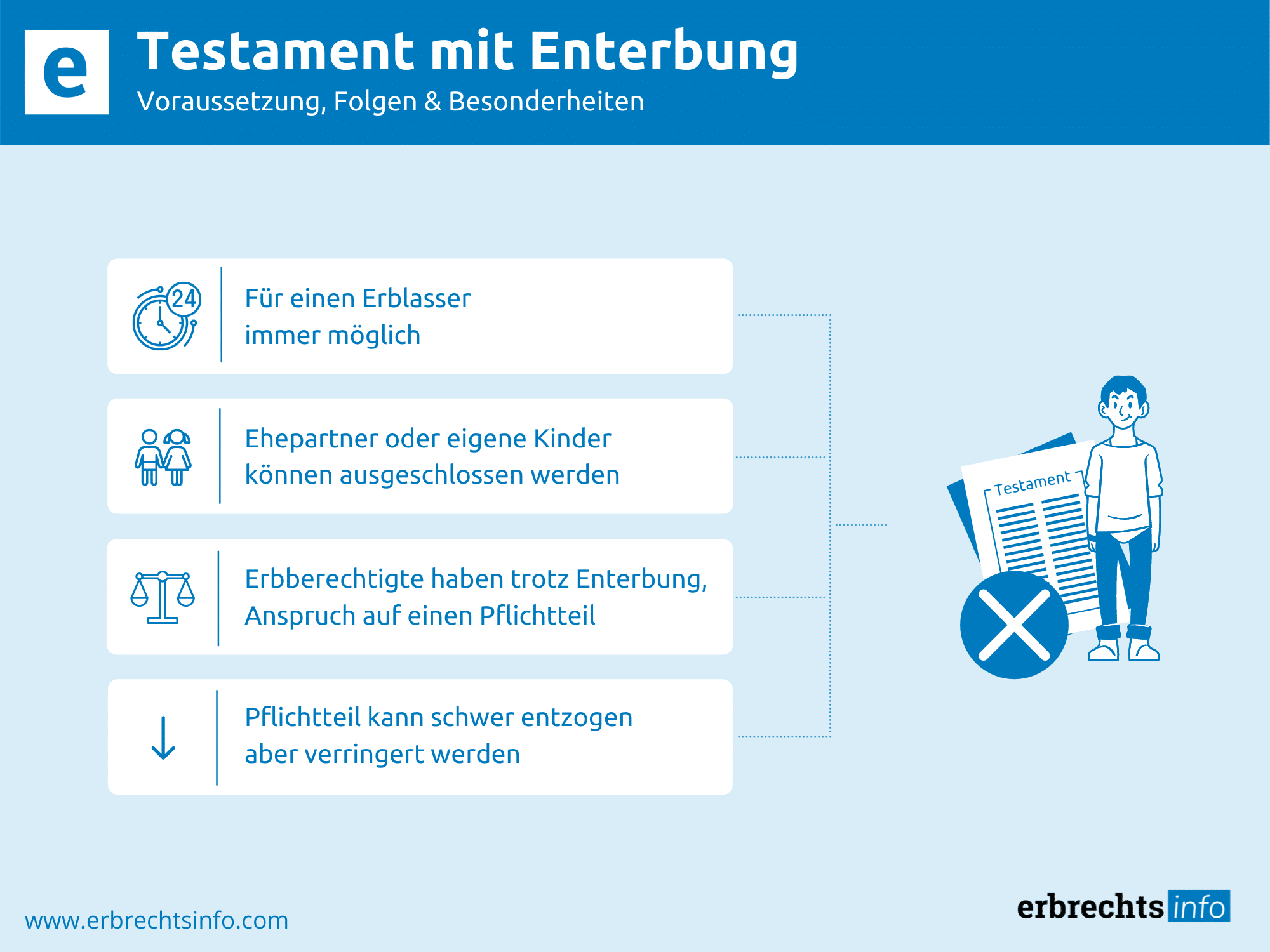

Will ein Erblasser einen gesetzlichen Erben durch ein Testament enterben, kann er dies durch ein negatives Testament tun. Hierbei schließt er den gesetzlich Erbberechtigten ausdrücklich durch eine entsprechende Formulierung in seinem Testament von einem Erbe aus.

Ferner kann er auch einen nahen Angehörigen dadurch enterben, dass er in seinem Testament einfach andere Personen für seinen Nachlass beruft. Dabei muss der Enterbte gar nicht in einem Testament genannt werden.

Wird man enterbt, ist man von der Vermögensnachfolge ausgeschlossen und hat in einem Erbfall dann keine Ansprüche an einem Nachlass. Allerdings kann auch ein Enterbter in den meisten Fällen einen Anspruch auf einen Pflichtteil geltend machen. Hierbei steht ihm dann ein reiner Anspruch in Geld gegen die rechtmäßigen Erben des Nachlasses zu. Für den Fall, dass ein Erblasser seinen Ehepartner enterbt, mit dem er in einem gesetzlichen Güterstand der Zugewinngemeinschaft gelebt hat, so hat der enterbte Ehepartner zusätzlich zu seinem Anspruch auf einen Pflichtteil auch noch einen Anspruch auf einen Zugewinnausgleich. Hierbei wird dieser im falle einer Enterbung jedoch nicht pauschal ermittelt, sondern vergleichbar wie bei einer Scheidung tatsächlich konkret errechnet.

Auch wenn man einen eigentlich erbberechtigten Angehörigen durch ein Testament von der Erbfolge ausschließt, geht er im Erbfall bei einer Verteilung des Nachlasses nicht vollständig leer aus. Dabei können enterbte Familienangehörige in den meisten Fällen einen Pflichtteilsanspruch gegenüber den rechtmäßigen Erben geltend machen. Grundsätzlich ist ein Enterben ohne Pflichtteil nur unter ganz besonderen Voraussetzungen möglich. Generell beträgt der Pflichtteil des Enterbten immer die Hälfte seiner gesetzlichen Erbquote. Allerdings wird der Pflichtteilsanspruch nicht automatisch erfüllt, sondern er muss ausdrücklich bei den Erben eingefordert werden.

Auch wenn ein enterbter Angehöriger noch einen Pflichtteilsanspruch hat, kann ein Erblasser unter besonderen Voraussetzungen diesen noch vollkommen von der Erbfolge ausschließen. Für eine Enterbung auch ohne einen Pflichtteil kann ein Erblasser folgende Möglichkeiten nutzen:

Eine vollständige Enterbung inklusive eines Pflichtteilsentzuges ist nur dann möglich, wenn ein Enterbter gemäß § 2333 BGB ein schweres schuldhaftes Vergehen gegenüber dem Erblasser zu verantworten hat. Hierbei liegt ein derartiges Vergehen z. B. vor, wenn der Enterbte den Erblasser getötet hat oder einen Tötungsversuch unternommen hat. Ferner ist dies auch möglich, wenn der Enterbte eine mindestens 1- jährige Gefängnisstrafe zu verbüßen hat oder in eine psychiatrische Anstalt oder Suchtklinik eingewiesen wurde und es dem Erblasser deshalb nicht zuzumuten ist, den Pflichtteil auszuzahlen.

Für den Fall, dass einer der in § 2333 BGB genannten Gründe vorliegt, kann ein Erblasser dem Pflichtteilsberechtigten in seinem Testament auch den Pflichtteil entziehen. Er muss jedoch den Grund hierfür auch explizit im Testament anführen. Hierdurch entfällt dann auch der Pflichtteilsanspruch des Enterbten.

Mit Schenkungen zu Lebzeiten lässt sich der Nachlass für den Erbfall reduzieren, wodurch auch ein zu zahlender Pflichtteil geringer ausfällt. Jedoch ist es nicht möglich, das ganze Vermögen durch Schenkungen schon zu Lebzeiten zu verteilen, um eine vollständige Eliminierung eines Pflichtteils zu erreichen. Hierbei kann ein Pflichtteilsberechtigter immer noch einen sogenannten Pflichtteilsergänzungsanspruch haben. Darunter versteht man denjenigen Betrag, um den sich ein Pflichtteil erhöhen würde, wenn die Schenkungen nicht stattgefunden hätten.

Deshalb werden nach dem deutschen Erbrecht alle Schenkungen, die bis zu 10 Jahre vor Eintritt des Erbfalls getätigt wurden, bei dieser Berechnung mit einbezogen, jedoch nach einem sogenannten Abschmelzungsmodell. Dabei werden dann Schenkungen, die im Jahr des Erbfalls noch getätigt wurden zu 100 % einbezogen, Schenkungen, die bereits 2 Jahre zurückliegen zu 90 % usw…..Schenkungen die also länger als 10 Jahre zurückliegen, werden in diesem Modell dann nicht mehr berücksichtigt.

Wurde bei Schenkungen von Immobilien ein Nießbrauchsrecht vorbehalten, so ändern diese Schenkungen den Pflichtteilsanspruch nicht, egal wie lange sie zurückliegen.

Durch einen Verkauf von eigenen Vermögenswerten gegen eine Leibrente kann hingegen auch eine vollständige Enterbung in bestimmten Situationen möglich sein. Für den Fall, dass ein Erblasser z. B. nur eine Immobilie besitzt und diese gegen eine Leibrente an einen Dritten verkauft, wird dadurch auch im Erbfall ein Pflichtteilsanspruch auf null reduziert. Hierbei muss eine vereinbarte Leibrente als Gegenleistung regelmäßig gezahlt werden bis an das Lebensende vom neuen Eigentümer des Vermögenswertes. Da in diesem Fall ein Vermögenswert nicht verschenkt sondern verkauft wurde, können hieraus auch keine Pflichtteilsergänzungsansprüche entstehen. Deshalb ist in diesem Fall auch ein Enterben ohne einen Pflichtteilsanspruch auf indirekte Weise möglich.

Generell gilt in Deutschland für einen deutschen Erblasser auch nur das deutsche Erbrecht. Hingegen fordern manche Länder für ein Vermögen, das sich in ihrem Land befindet auch die Anwendung des landesspezifischen Erbrechts. Dabei kann sich ein Erblasser über die internationalen Erbrechte informieren und dann auch entscheiden, ob er sein Vermögen in ein anderes Land verlagern möchte, um dadurch ggf. Personen enterben zu können und auch die Pflichtteile umgehen zu können. Hierbei sollte man sich als Erblasser jedoch beraten lassen, z. B. durch einen spezialisierten Anwalt für Erbrecht.

Will man als Erblasser einen Pflichtteilsberechtigten sein Erbe vollständig entziehen und liegt keine zerrüttete Familienbeziehung vor, so kann man mit dem Pflichtteilsberechtigten ggf. einen Pflichtteilsverzicht verhandeln. Dabei ist bei einem Pflichtteilsverzicht das Einverständnis des Pflichtteilsberechtigten vorausgesetzt, in einem kommenden Erbfall dann keine Ansprüche auf einen Pflichtteil geltend zu machen. In den meisten Fällen wird ein Pflichtteilsberechtigter dabei dann hierfür schon zu Lebzeiten des Erblassers entschädigt durch eine Abfindung. Grundsätzlich muss ein Pflichtteilsverzicht als Vertrag abgeschlossen werden und von einem Notar beglaubigt werden.

Ein Widerruf wegen groben Undank ist grundsätzlich nur bei einer Schenkung möglich und hat keinen Einfluss auf eine Erbberechtigung. Hierbei kann es sich um eine schwere Verfehlung gegenüber dem Schenkenden handeln, wie z. B. körperliche Misshandlungen oder Bedrohungen, aber auch eine Missachtung von Pflichten gegenüber dem Schenker oder auch Ehebruch.

Natürlich kann man auch Familienmitgliedern wegen grobem Undank enterben, aber durch die sowieso bestehende Testierfreiheit des Erblassers ist dafür keine Begründung notwendig. Allerdings kann grober Undank nicht als ausreichende Begründung dafür angeführt werden, einem Enterbten auch den Pflichtteil zu entziehen. Eine Entziehung des Pflichtteils wegen groben Undanks ist eben nicht möglich, denn dafür muss einer der Gründe aus § 2333 BGB gegeben sein. Der grobe Undank berechtigt jedoch dazu, Schenkungen zurückzufordern.

Ferner kann ein Pflichtteilsanspruch auch noch passiv umgangen werden durch eine Verjährung. Für den Fall, dass ein Pflichtteilsberechtigter seinen Anspruch auf den Pflichtteil nicht innerhalb von drei Jahren nach der Kenntnis darüber bei den Erben geltend, so verfällt er. Hierbei ist der Fristbeginn jedoch immer erst die Kenntnisnahme von der Enterbung. Allerdings lässt sich diese Variante des Pflichtteilsentzuges nicht planen. Dabei kann ein Erblasser nur darauf hoffen, dass der Pflichtteilsberechtigte nichts über seinen Anspruch weiß oder sogar freiwillig darauf verzichtet, diesen geltend zu machen. Sie können nur darauf hoffen, dass der Berechtigte nichts von seinem Anspruch weiß oder freiwillig darauf verzichtet. Für den Fall jedoch, dass ein Pflichtteilsberechtigter weder vom Tod eines Erblassers noch von seinem Pflichtteilsanspruch Kenntnis hat, verfällt der Anspruch erst nach 30 Jahren.

Neben den Maßnahmen zu einer vollständigen Eliminierung des Pflichtteils bei einer Enterbung, hat ein Erblasser auch die Möglichkeit, durch geeignete Maßnahmen den Pflichtteil des enterbten Verwandten zu reduzieren. Hierbei handelt es sich um Maßnahmen, die schon zu Lebzeiten gesteuert werden können und zu einer Veränderung der Erben Konstellation oder der Erbbedingungen führen. Diese sollen im Folgenden noch näher dargestellt werden.

Auch die Wahl des Güterstandes in einer Ehe kann die Höhe der Pflichtteilsansprüche sowohl des Ehepartners als auch der Kinder beeinflussen. Für den Fall, dass man z. B. Pflichtteile reduzieren möchte, bietet der gesetzliche Güterstand der Zugewinngemeinschaft mehr Vorteile als eine vereinbarte Gütertrennung. Dabei berechnet sich der Pflichtteil einer erbberechtigten Person immer aus der Hälfte seiner gesetzlichen Erbquote. Hierbei variiert diese gesetzliche Erbquote je nach vereinbarten Güterstand und deshalb ergeben sich daraus auch unterschiedliche Pflichtteilsansprüche für die Familienmitglieder. Grundsätzlich beträgt der Pflichtteilsanspruch immer die Hälfte der jeweiligen Erbquote des Angehörigen.

Nach dem gesetzlichen Güterstand der Zugewinngemeinschaft erbt der Ehepartner nach dem Gesetz immer mindestens 50 % des Erbes. Hingehen reduziert sich diese gesetzliche Erbquote bei einer Gütertrennung je nach Anzahl der Kinder auf bis zu 25 %. Dabei wird dieser Betrag dann nochmals halbiert für den Pflichtteilsanspruch. Somit würde bei gleicher Familienkonstellation ein Pflichtteilsanspruch bei einer Zugewinngemeinschaft 25 % betragen und bei einer Gütertrennung 12,5 %.

Abhängig davon, welchen Pflichtteil man reduzieren möchte, sind verschiedene Güterstände sinnvoll. Jedoch ist dies immer vom Einzelfall abhängig und auch von der Anzahl der eigenen Kinder. Für den Fall jedoch, dass man z. B. die Pflichtteile der eigenen beiden Kinder reduzieren will, kann man folgende Rechnungen machen:

Ausstattungen für Kinder zu besonderen Anlässen werden nicht als eine Schenkung angesehen und damit können hieraus auch keine Pflichtteilsergänzungsansprüche entstehen. Dabei kann ein zukünftiger Erblasser z. B. Geld oder andere Vermögenswerte an seine Kinder übergeben anlässlich einer Eheschließung oder auch zum Aufbau einer selbstständigen Existenz. Hierunter fallen z. B. eine Mitgift oder Aussteuer oder finanzielle Hilfen für die Errichtung eines Gewerbebetriebes. Allerdings ist es wichtig dabei, dass diese Ausstattungen in ihrem Wert in einem angemessenen Verhältnis zum Vermögen des späteren Erblassers stehen.

Für ein Ehepaar, das bereits in einer späteren Lebensphase zum zweiten Mal verheiratet ist, bietet sich z. B. auch eine Adoption der Kinder des zweiten Ehepartners an. Hierbei erlangen dann diese auch einen Anspruch auf den Nachlass des Erblassers und verringern dadurch den Anspruch anderer Pflichtteilsberechtigter.

Wenn man als Erblasser einen nahen Angehörigen enterben möchte, sollte man immer darauf achten, dass die eigenen Wünsche auch ihre Rechtswirksamkeit entfalten können. Generell werden Enterbungen sehr häufig in der Praxis angefochten. Deshalb ist es sehr wichtig, ein rechtswirksames Testament aufzusetzen, dass allen formellen als auch inhaltlichen Anforderungen genügt. Dabei wäre eine Enterbung z. B. anfechtbar, wenn der Erblasser ein Erbe an die Erfüllung einer Bedingung geknüpft hat, die bei einer Nichterfüllung zu einem Ausschluss zum Erbe führen soll.

Ferner können Enterbungen auch dadurch in Frage gestellt und angefochten werden, wenn z. B. die Testierfähigkeit des Erblassers in Frage gestellt wird. Hierbei muss jedoch derjenige, der die Anfechtung vornehmen will, dies auch belegen können. Außerdem kann eine Enterbung auch immer dann angefochten werden, wenn die Enterbung z. B. durch eine dritte Person erzwungen wurde und nicht durch eine freie Entscheidung des Erblassers zustande kam.

Bedenken Sie, dass neben den hohen Auflagen an eine Enterbung auch Anfechtungsgründe bedacht werden sollten. Vermeiden Sie vage Formulierungen oder pauschale Begründungen. Je genauer Sie ihren Wunsch formulieren, um so schwerer ist eine Anfechtung.

Generell ist es schon immer schwierig für einen Erblasser, Entscheidungen über den eigenen Nachlass zu treffen und ein Testament zu formulieren. Besonders schwierig wird es meist, wenn auch eine Testament Enterbung geplant werden soll. Hierbei sollte ein Erblasser seine sehr gute Kenntnis über alle Folgen seiner Entscheidung haben und auch alle erbrechtlichen Bedingungen hierzu kennen.

Deshalb ist es sinnvoll, hierbei im Vorfeld die Beratung eines erfahrenen Anwalts für Erbrecht zu suchen und sich über alle Möglichkeiten der geplanten Enterbung zu informieren. Dabei wird ein Anwalt die Wünsche und auch die konkrete Situation analysieren und entsprechende Vorgehensweisen vorschlagen. Ferner wird er auch dafür sorgen, dass die gewünschten Anordnungen im Testament rechtswirksam formuliert sind und dadurch Unklarheiten oder spätere Konflikte bestmöglich vermeiden werden können. Lassen Sie sich beraten zum Thema Testament Enterbung von einem erfahrenen Anwalt für Erbrecht.

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.

Wenn Sie dieses YouTube/Vimeo Video ansehen möchten, wird Ihre IP-Adresse an Vimeo gesendet. Es ist möglich, dass Vimeo Ihren Zugriff für Analysezwecke speichert.

Weitere Infos finden Sie in unserer Datenschutzerklärung